Είτε προσπαθείτε για πρώτη φορά να αξιοποιήσετε τις αποταμιεύσεις σας, είτε είστε βετεράνος των επενδύσεων εντός και εκτός συνόρων, θα πρέπει να θυμάστε μερικούς θεμελιώδεις κανόνες για να έχετε ένα ασφαλές και αποτελεσματικό πλάνο.

Πολλοί έπαθαν ζημιά στο πορτοφόλι τους, είτε επειδή δεν είχαν συνειδητοποιήσει κάποιον από αυτούς τους κανόνες, είτε επειδή απλά τον ξέχασαν. Ας δούμε λοιπόν τι πρέπει να θυμόμαστε, για να αποφεύγουμε τις κακοτοπιές των “άγριων” αγορών!

1. Φροντίστε πρώτα τις οφειλές σας

Πολλοί πιστεύουν λανθασμένα ότι μία πετυχημένη επένδυση θα είναι η λύση για τα χρέη και τα χαμηλά εισοδήματα που τους ταλαιπωρούν. Όμως έτσι βάζουν το κάρο μπροστά από το άλογο. Η επιβάρυνση που θα έχετε από τόκους και πρόστιμα στις ανεξόφλητες οφειλές σας, θα είναι πάντα μεγαλύτερη από το όποιο κέρδος ενός επενδυτικού χαρτοφυλακίου.

Είναι ο πιο σίγουρος τρόπος για να βγείτε χαμένοι!

Εάν έχετε ανεξόφλητα δάνεια, οφειλές σε πιστωτικές, ή χρέη στο δημόσιο, αυτά θα πρέπει να είναι η πρώτη σας προτεραιότητα. Και μόνο αφού ξεμπερδέψετε με αυτά, θα μπορείτε να δεσμεύσετε τα χρήματα σας σε μια μακροπρόθεσμη επένδυση.

2. Ξεκινήστε όσο πιο νωρίς μπορείτε

Ο πιο σημαντικός παράγοντας που καθορίζει το τελικό αποτέλεσμα μίας επένδυσης, δεν είναι οι τίτλοι που θα επιλέξετε. Ούτε το πότε ακριβώς θα αγοράζετε ή θα πουλάτε. Ούτε η απόδοση που πιστεύετε ότι θα πετύχετε. Ούτε το εάν βάζετε τα χρήματα σας σταδιακά, ή όλα μαζί. Τίποτα από όλα αυτά!

Είναι η συνολική διάρκεια του επενδυτικού σας πλάνου.

Ο ανατοκισμός είναι μία αργή, ανεπαίσθητη αλλά ασταμάτητη δύναμη που ανταμείβει όποιον επενδυτή έχει υπομονή και σύνεση. Μία επένδυση €10.000 με ετήσια απόδοση 5% μπορεί να διπλασιαστεί σε 14 έτη, αλλά θα τριπλασιαστεί σε 22 έτη, και σε 28 έτη τετραπλασιάζεται!

Όσο πιο νωρίς βάλετε το πλάνο σας να δουλεύει, τόσο καλύτερο θα είναι το τελικό αποτέλεσμα. Θα μπορείτε να αποταμιεύετε μικρότερα ποσά για να πετύχετε τον στόχο σας, και θα μπορείτε να επιλέξετε ένα χαρτοφυλάκιο με μικρότερο ρίσκο. Ξεκινήστε σήμερα, με όποιο ποσό και αν μπορείτε!

3. Συνεχίστε να αποταμιεύετε

Εάν καταφέρατε να αποταμιεύσετε ένα ποσό για το μέλλον σας, αυτό δεν σημαίνει ότι θα πρέπει να σταματήσετε την προσπάθεια. Στα πρώτα χρόνια ενός επενδυτικού πλάνου, το ποσό που θα προσθέτετε κάθε μήνα επηρεάζει πιο πολύ το τελικό αποτέλεσμα, από την όποια απόδοση πετυχαίνετε.

Θα περάσουν αρκετά χρόνια για “να πάρει μπρος” ο ανατοκισμός και να επιταχύνει την συσσώρευση των κερδών σας. Μέχρι τότε συνεχίστε να συνεισφέρετε στο κεφάλαιο σας, κατά προτίμηση με μία αυτόματη εντολή μεταφοράς, ώστε το πλάνο σας να δουλεύει αθόρυβα και σταθερά για το συμφέρον σας!

4. Κάντε ένα απλό πλάνο

Πολλοί επενδυτές σπαταλάνε άπειρες ώρες, θεωρητικά ή στην πράξη, αναλύοντας την παραμικρή λεπτομέρεια του χαρτοφυλακίου τους. Συγκρίνουν παρόμοιους τίτλους, υπολογίζουν κατανομές με διαφορά χιλιοστών, εξετάζουν διαφορές στις αποδόσεις από ιστορικούς δείκτες δεκαετιών. Το όνειρο τους είναι να ανακαλύψουν “Το Τέλειο Χαρτοφυλάκιο”, που θα προσφέρει διψήφιες σταθερές αποδόσεις για πολλά χρόνια, μηδενικό ρίσκο, ελάχιστες διακυμάνσεις και ανύπαρκτη φορολογία.

Το Τέλειο Χαρτοφυλάκιο όμως δεν υπάρχει.

Ίσως να σας κρατάει πίσω η αναβλητικότητα ή ο φόβος σας, και γι’ αυτό να χρονοτριβείτε σχεδιάζοντας ξανά και ξανά το πλάνο σας, χωρίς ποτέ να το εφαρμόζετε. Εάν ισχύει αυτό, θυμηθείτε τον 2ο κανόνα που αναφέραμε πιο πάνω, και συνειδητοποιήστε ότι όσο περισσότερο το αναβάλλετε, τόσο πιο πολύ θα αργήσετε να πετύχετε τον τελικό σας στόχο.

Ή ίσως να είστε υπεραναλυτικοί τύποι που λατρεύετε να ψειρίζετε και τις παραμικρές λεπτομέρειες, και κάνετε συνέχεια αλλαγές στο πλάνο σας. Σκεφτείτε όμως ότι εάν κάνετε συνέχεια αλλαγές στο χαρτοφυλάκιο σας, τα έξοδα και οι προμήθειες που θα πληρώνετε θα είναι σίγουρα περισσότερα από το κέρδος που ίσως να σας αποφέρουν αυτές οι αλλαγές!

Είναι πάντα καλύτερο να εφαρμόσετε ένα απλό επενδυτικό πλάνο, όπως ένα από τα 7 Απλά Χαρτοφυλάκια που περιγράψαμε σε άλλο άρθρο μας. Ακόμα και εάν κάνετε στην αρχή κάποιο λάθος, θα μπορείτε αργότερα να το διορθώσετε εύκολα.

5. Τα έξοδα είναι ο μεγαλύτερος εχθρός σας

Οι επενδυτικές εταιρείες σπάνια σας αναφέρουν τα έξοδα και τις προμήθειες που συνοδεύουν τα προϊόντα και τις υπηρεσίες τους. Και είναι λογικό, αφού εάν σας λέγανε ότι αυτά τα έξοδα είναι σχεδόν όσα και τα κέρδη που σας διαφημίζουν, θα φεύγατε τρέχοντας!

Υπάρχουν πολλοί παράγοντες σε μία επένδυση, που είναι έξω από τον έλεγχο σας. Δεν μπορείτε να προβλέψετε ούτε τι θα κάνουν αύριο οι αγορές (ότι και αν σας λένε κάποιοι), ούτε αν θα αλλάξει το εισόδημα σας, ή οι μελλοντικοί σας στόχοι.

Μπορείτε όμως να ελέγξετε το κόστος της επένδυσης σας.

Φροντίστε να επιλέξετε την χρηματιστηριακή εταιρεία και τα προϊόντα που ταιριάζουν στις ανάγκες σας, κρατώντας τα έξοδα διαχείρισης και τους φόρους του χαρτοφυλακίου σας όσο το δυνατόν χαμηλότερα. Οι έρευνες λένε ότι το κόστος μίας επένδυσης είναι ένας από τους πιο αξιόπιστους παράγοντες για να προβλέψετε την τελική απόδοση της.

6. Διαφοροποίηση

Ένας από τους πιο θεμελιώδεις κανόνες των επενδύσεων, είναι αυτό που στο χωριό μας έλεγαν “μην βάζεις όλα τα αυγά σου σε ένα καλάθι”. Πόσες φορές έχετε ακούσει για κάποιον που νόμιζε ότι βρήκε την φοβερή ευκαιρία, και εμπιστεύτηκε όλα του τα λεφτά σε ένα ακίνητο, μία επιχειρηματική ιδέα ή μία μετοχή; Και πόσες φορές αυτός “έφαγε τα μούτρα του” και το μετάνιωσε; Μήπως αυτό συνέβη και σε εσάς;

Κανείς δεν ξέρει τι επιφυλάσσει το μέλλον στη ζωή μας, πόσο μάλλον στις επενδύσεις.

Ο καλύτερος τρόπος για να διασφαλίσουμε τα χρήματα μας σε μία απρόβλεπτη αναποδιά, είναι να μοιράσουμε το πιθανό ρίσκο σε πολλά “καλάθια”. Και αυτό ισχύει σε όλα τα οικονομικά θέματα, όπως π.χ. να χρησιμοποιούμε περισσότερες από μία τράπεζες, ή να έχουμε μοιράσει τις αποταμιεύσεις μας ταυτόχρονα σε κάποιο ακίνητο, τίτλους, καταθέσεις, ακόμα και χρυσό.

Στην περίπτωση των επενδυτικών τίτλων, αυτό σημαίνει να έχουμε ένα χαρτοφυλάκιο με όσο το δυνατόν μεγαλύτερη διασπορά, σε πολλές χώρες και διαφορετικές κατηγορίες. Η διαφοροποίηση είναι η βασική ιδέα πίσω από την Σύγχρονη Θεωρία Χαρτοφυλακίων, την βάση όλων των επενδυτικών στρατηγικών. Ο δημιουργός της Harry Markowitz με την οποία κέρδισε το Νόμπελ Οικονομικών, είχε πει ότι η διαφοροποίηση είναι “το μόνο δωρεάν γεύμα στα οικονομικά“, εννοώντας ότι προσφέρει μόνο οφέλη χωρίς κανένα κόστος.

Σήμερα είναι πανεύκολο για έναν επενδυτή να μοιράσει το ρίσκο του, επιλέγοντας 2-3 μόνο τίτλους ETF ή Αμ. Κεφαλαίων με ταυτόχρονη έκθεση σε όλες τις χώρες του κόσμου και σε διάφορες κατηγορίες. Έτσι έχει το κεφάλι του ήσυχο, χωρίς να χρειαστεί να κάνει καμία πρόβλεψη, και αφήνοντας τα χρήματα του να δουλεύουν για αυτόν.

7. Επιλέξτε το σωστό ρίσκο για εσάς

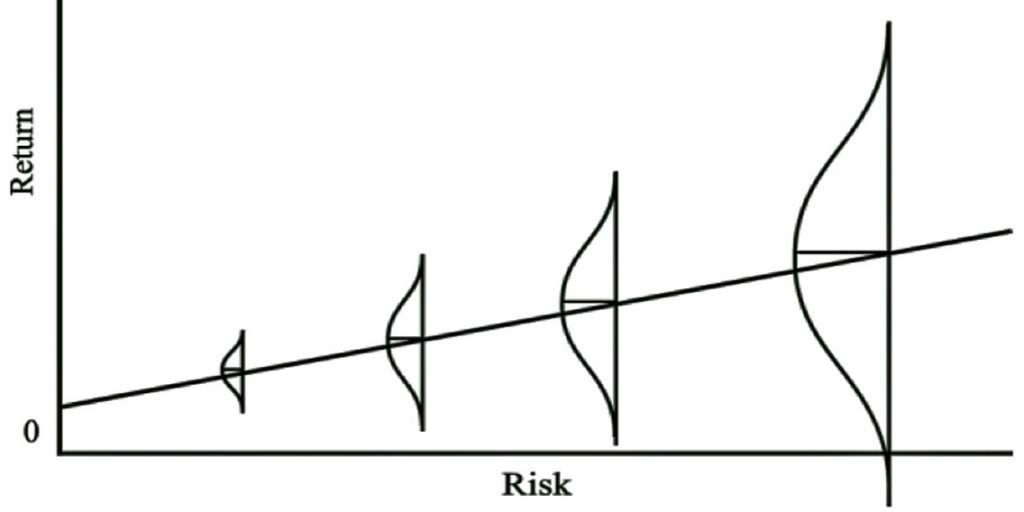

Υπάρχουν πολλά διαφορετικά είδη κινδύνου που μπορεί να επηρεάσουν τις οικονομικές μας δραστηριότητες. Ο Howard Marks σε μία από τις τακτικές αναφορές του προς τους επενδυτές της Oaktree Capital είχε περιγράψει 24 διαφορετικά είδη ρίσκου που μπορούν να επηρεάσουν αρνητικά μία επένδυση μας. Συνήθως όμως όταν αναφέρουμε την φράση “επενδυτικό ρίσκο”, αναφερόμαστε στην αντίστροφη σχέση ανάμεσα στην απόδοση μίας επένδυσης και την ασφάλεια της.

Όσο μεγαλύτερο είναι το συνολικό ρίσκο μίας επένδυσης, τόσο μεγαλύτερο μπορεί να είναι το πιθανό κέρδος μας, αλλά και η πιθανή ζημιά.

Μπορεί στην μία άκρη να έχουμε μία βαρετή κατάθεση προθεσμίας, που βρέξει-χιονίσει θα μας δίνει ετήσια απόδοση 1%. Και από την άλλη μία “τρελή” επένδυση όπως τα κρυπτονομίσματα που μπορεί να διπλασιάζουν την αξία τους μέσα σε μία εβδομάδα, και την επόμενη να έχουν πέσει στο μισό και ακόμα περισσότερο.

Το ζητούμενο για έναν σωστό επενδυτή είναι να συνδυάζει διάφορα είδη επενδύσεων, σε μία αναλογία που θα ταιριάζει στο ρίσκο που ο ίδιος προτιμάει. Το πιο κλασικό παράδειγμα είναι ένα χαρτοφυλάκιο “τολμηρών” μετοχών και “σταθερών” ομολόγων. Ένας συντηρητικός επενδυτής μπορεί να προτιμήσει μία αναλογία 30% μετοχές – 70% ομόλογα, ενώ ένας πιο τολμηρός μπορεί να διαλέξει 60% μετοχές – 40% ομόλογα.

Οι τρεις πιο σημαντικοί παράμετροι για το ρίσκο μίας επένδυσης είναι:

- Η χρονική διάρκεια (όσο περισσότερο χρόνο διαθέτουμε, τόσο λιγότερο ρίσκο χρειαζόμαστε για να πετύχουμε ένα ορισμένο κέρδος)

- Το επιθυμητό τελικό κέρδος (όσο μεγαλύτερο, τόσο περισσότερο ρίσκο πρέπει να πάρουμε)

- Οι προσωπικές μας αντοχές (όσο περισσότερο άγχος μας πιάνει με κάθε “κακή” είδηση των αγορών, τόσο λιγότερο ρίσκο πρέπει να πάρουμε)

Το πιο σημαντικό είναι να μην παίρνουμε ποτέ περισσότερο ρίσκο, από αυτό που πραγματικά χρειαζόμαστε. Μπορούμε να μειώσουμε το συνολικό ρίσκο μας χρησιμοποιώντας ένα σωστά διαφοροποιημένο χαρτοφυλάκιο, επιλέγοντας μία αξιόπιστη χρηματιστηριακή εταιρεία με χαμηλό κόστος, και ακολουθώντας μια σταθερή στρατηγική.

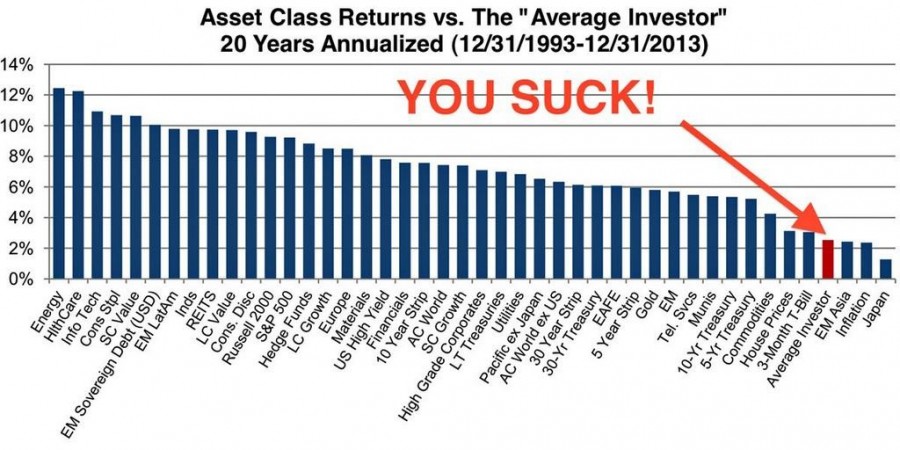

8. Οι προηγούμενες αποδόσεις σας λένε ψέματα

Πως αποφασίζετε εάν ένα αμοιβαίο, ένα ETF ή κάποιος άλλος τίτλος είναι κατάλληλος για τις ανάγκες σας; Εξετάζετε τα θεμελιώδη χαρακτηριστικά του, όπως τους τίτλους που περιέχει, τις χώρες ή τους κλάδους που καλύπτει, το κόστος διαχείρισης του, και την αξιοπιστία της εταιρείας διαχείρισης;

Ή μήπως απλά κοιτάζετε πόσο ανέβηκε ο δείκτης του πέρσι;

Είναι στην ανθρώπινη φύση μας να προσπαθούμε να προβλέψουμε μελλοντικά γεγονότα, βασιζόμενοι σε αυτά του παρελθόντος. Σε πολλές περιπτώσεις φυσικά, αυτό μας βοηθάει να μην επαναλαμβάνουμε παλιά λάθη (δικά μας ή και άλλων). Υπάρχει σοβαρός λόγος που σε όλα τα πληροφοριακά έντυπα και τις διαφημίσεις επενδυτικών τίτλων, οι εταιρείες βάζουν μπροστά ένα ανοδικό διάγραμμα. Είναι μία εικόνα που τραβάει την προσοχή μας, απευθύνεται στο υποσυνείδητο μας, και μας εμπνέει εμπιστοσύνη.

![]()

Το να βλέπουμε όμως το βελάκι μίας επένδυσης να προχωράει προς τα πάνω και δεξιά, και να υποθέτουμε ότι αυτή η πορεία θα συνεχιστεί και τα επόμενα χρόνια χωρίς να εξετάζουμε τα πραγματικά στοιχεία, είναι πολύ μεγάλο λάθος.

Όμως είναι και το πιο συνηθισμένο λάθος που κάνουν οι περισσότεροι επενδυτές.

Το πιο σημαντικό σημείο ενός επενδυτικού εντύπου δεν είναι το ανοδικό βελάκι, αλλά η φράση που αναφέρεται υποχρεωτικά από τον νόμο στο τέλος της σελίδας: “Οι προηγούμενες αποδόσεις δεν εγγυώνται τις μελλοντικές“. Κρατήστε αυτήν την φράση στο μυαλό σας λοιπόν, και μελετήστε τα πραγματικά χαρακτηριστικά που αναφέραμε πιο πάνω, για να αποφασίσετε εάν μία επένδυση είναι κατάλληλη για τις ανάγκες σας.

9. Μην κυνηγάτε τους δείκτες

Εάν έχετε εμπιστευτεί τα χρήματα σας σε κάποιο επενδυτικό προϊόν, είναι φυσιολογικό να θέλετε να πετύχετε το καλύτερο δυνατό αποτέλεσμα. Δυστυχώς όμως, για τους περισσότερους αυτό σημαίνει να παρακολουθούν καθημερινά και μανιωδώς τις εξελίξεις των αγορών.

Οι αρχάριοι αντιδρούν σπασμωδικά στις ειδήσεις, αγοράζοντας ότι έχει ήδη ανέβει υπερβολικά και πουλώντας ότι έχει ήδη χάσει την αξία του. Και οι πιο έμπειροι πιστεύουν ότι έχουν την ικανότητα να προβλέπουν τις αυριανές εξελίξεις. Σε κάθε περίπτωση όμως, τα πραγματικά τους αποτελέσματα είναι πάντα χειρότερα από τον μέσο όρο της αγοράς. Και υπάρχουν δύο πολύ σοβαροί λόγοι για αυτό:

1: Οι περισσότερες προβλέψεις σας είτε είναι λάθος, είτε καθυστερημένες.

2: Το κόστος των συνεχών συναλλαγών είναι μεγαλύτερο από τα όποια κέρδη πετυχαίνετε.

Είναι πολύ εύκολο να “εθιστείτε” στο καθημερινό trading, προσπαθώντας να αγοράζετε φθηνά και να πουλάτε ακριβά. Και οι περισσότεροι επενδυτικοί “σύμβουλοι” σας προτρέπουν να κάνετε ακριβώς αυτό. Μπορεί να παίζουν τις τεχνικές αναλύσεις στα δάκτυλα, να εξετάζουν τα θεμελιώδη ή δευτερεύοντα δεδομένα των εταιρειών και των αγορών, ή να έχουν κάποιο κληρονομικό χάρισμα για να μαντεύουν τις μυστικές εξελίξεις της παγκόσμιας οικονομίας. Μην ξεχνάτε όμως ότι αυτοί πληρώνονται “με το κομμάτι”, κρατώντας προμήθειες από κάθε σας συναλλαγή, και τους συμφέρει σαφώς να κάνετε όσες περισσότερες γίνεται!

Στην πραγματικότητα υπάρχουν πολλές επιστημονικές έρευνες και αναλύσεις, που δείχνουν ότι μακροπρόθεσμα ένα σταθερό παθητικό χαρτοφυλάκιο θα πετυχαίνει πάντα καλύτερα αποτελέσματα από την ενεργή διαχείριση. Το περίφημο στοίχημα του Warren Buffet είναι ένα από τα πολλά παραδείγματα που το επιβεβαιώνει αυτό. Εφόσον λοιπόν έχετε σχεδιάσει σωστά το χαρτοφυλάκιο σας, αρκεστείτε στην τακτική εξισορρόπηση του κάθε τρίμηνο ή εξάμηνο, και αφήστε το ήσυχο να δουλέψει για εσάς.

10. Μείνετε σταθεροί

Εάν ακολουθήσετε τους παραπάνω κανόνες, θα έχετε δημιουργήσει ένα σωστό πλάνο για να διαχειριστείτε τα χρήματα σας. Από εδώ και πέρα όμως, θα πρέπει να δείξετε εμπιστοσύνη στο πλάνο αυτό και να το αφήσετε να λειτουργήσει, για όσα χρόνια χρειαστεί. Είναι πολύ συνηθισμένο λάθος να τρομάξουμε με την πρώτη πτώση των χρηματιστηρίων, ή να αλλάξουμε εντελώς την στρατηγική μας επειδή διαβάσαμε τυχαία κάποιο άρθρο. Όμως πριν ξεπουλήσετε το χαρτοφυλάκιο σας, ή κάνετε κάποια σημαντική αλλαγή σε αυτό, αναρωτηθείτε πρώτα:

“Ήταν λάθος το πλάνο που σχεδίασα; Ή μήπως το λάθος είναι δικό μου;”

Μπορεί φυσικά να προκύψει κάποιο σημαντικό γεγονός που θα μας αναγκάσει να αναπροσαρμόσουμε τα σχέδια μας, όπως μία αλλαγή στο εισόδημα μας, στην φορολογία, ή στην οικογενειακή μας κατάσταση. Στις περισσότερες περιπτώσεις όμως, η καλύτερη τακτική είναι να παραμείνουμε σταθεροί στο πλάνο μας.

Εφόσον έχετε δημιουργήσει ένα συνετό χαρτοφυλάκιο, με σωστή διαφοροποίηση, χαμηλό κόστος και χωρίς υπερβολικό ρίσκο, θα μπορείτε να αγνοήσετε τις καθημερινές αναταράξεις των αγορών. Με την συνεχή αποταμίευση το κεφάλαιο σας θα αυξάνεται συνεχώς, και με την τακτική εξισορρόπηση θα διασφαλίζετε τις αποδόσεις σας. Ο χρόνος και η επιμονή είναι οι καλύτεροι σας σύμμαχοι, στην προσπάθεια σας να εξασφαλίσετε την οικονομική σας ελευθερία!

Πολύ χρήσιμο και αυτό το άρθρο σας!Συγχαρητήρια για άλλη μια φορά!

Έχω όμως μια απορία για τους τρεις πιο σημαντικούς παράγοντες για το ρίσκο μιας επένδυσης. Η χρονική διάρκεια της επένδυσης δεν είναι ανάλογη του ρίσκου; Όσο πιο μεγάλο είναι το χρονικό διάστημα που διαθέτουμε, τόσο μεγαλύτερο δεν είναι και το ρίσκο που μπορούμε να πάρουμε;

Εξαρτάται, εάν το κριτήριο σας είναι ο διαθέσιμος χρόνος η το επιθυμητό κέρδος.

Εάν ο στόχος σας είναι να πετύχετε την μέγιστη δυνατή απόδοση τότε ναι, όσο πιο μεγάλο είναι το χρονικό διάστημα τόσο περισσότερο ρίσκο μπορείτε να αναλάβετε, αφού οι βραχυχρόνιες διακυμάνσεις των αγορών παίζουν μικρότερο ρόλο.

Εάν από την άλλη έχετε βάλει στόχο να συγκεντρώσετε ένα συγκεκριμένο κεφάλαιο σε ένα συγκεκριμένο διάστημα (π.χ. το ποσό που θέλετε για να βγείτε στην σύνταξη), τότε θα αναλάβετε μόνο όσο ρίσκο απαιτείται για να πετύχετε αυτήν την απόδοση, και όχι περισσότερο.

Πηγή: Ιnvestinganswers.com

Θα κάνουμε μία μικρή διευκρίνιση στο σχετικό μέρος του άρθρου, για να είναι πιο ξεκάθαρο.

Συγχαρητήρια για την δουλειά σας, πραγματική όαση για την Ελληνική πραγματικότητα όσο αφορά τα προσωπικά οικονομικά. Να ρωτήσω ως αρχάριος που είμαι τα εξής:

Εχω δικαίωμα εγγραφής στο ΤΕΑ Οικονομολόγων που έχει το «ΕΠΑΓΓΕΛΜΑΤΙΚΟ ΤΑΜΕΙΟ ΟΙΚΟΝΟΜΟΛΟΓΩΝ ΜΙΚΤΟ» της ALPHA TRUST σκέφτομαι να εγγραφώ αλλά ανησυχώ για τις χρεώσεις και τις προμήθειες, Συμφέρει? φορολογικά? ο διαχειριστής είναι αξιόπιστος? Αφορά μόνο συνταξιοδοτικό ή είναι και επενδυτικού χαρακτήρα.

Ευχαριστώ.

Μπορείτε καταρχήν να διαβάσετε το σχετικό άρθρο μας “Επενδύοντας: Επαγγελματικά Ταμεία” για να δείτε πως λειτουργούν ταμεία όπως το ΕΤΑΟ, το οποίο κλείνει ήδη 16 χρόνια λειτουργίας ως το πρώτο ΤΕΑ στην Ελλάδα.

Στοιχεία για το συγκεκριμένο Αμ. Κεφάλαιο (KIID, Fact Sheet) μπορείτε να βρείτε στην σχετική σελίδα της Alpha Trust.

Από εκεί και πέρα, οι κρατήσεις που αναφέρονται (1,25% προμ. αγοράς – 1,50% ετησίως) είναι συνηθισμένες για ένα ελληνικό Α/Κ και υψηλότερες από άλλα Α/Κ & ETF ξένων οίκων. Επίσης επενδύει αποκλειστικά σε Ελληνικά ομόλογα (50%), μετοχές (35%) και διαθέσιμα (15%), κάτι που δικαιολογεί και το υψηλό δείκτη ρίσκου (6/7) που του αποδίδεται.

Από την άλλη, όλα τα ΤΕΑ έχουν το σοβαρό πλεονέκτημα της επιστροφής φόρου σε όλες τις εισφορές που καταβάλλετε. Άρα θα έχετε στην πράξη ένα ετήσιο όφελος από 22% έως 45% (ανάλογα με την κλίμακα του φ.εισοδήματος σας) στην επένδυση αυτή. Επίσης όλα τα τελικά κέρδη από επένδυση μέσω ΤΕΑ απαλλάσσονται από φόρους & εισφ. αλληλεγγύης.

Γενικά είμαστε υπέρ της χρήσης ΤΕΑ για όσους εργαζόμενους έχουν πρόσβαση σε αυτά. Το συγκεκριμένο έχει μεν υψηλή μεταβλητότητα τα τελευταία χρόνια, αλλά εάν εισφέρετε ένα μέρος των αποταμιεύσεων σας σε αυτό, θα μπορείτε μετά να επανεπενδύστε την ετήσια επιστροφή φόρου σε ένα δικό σας προσωπικό χαρτοφυλάκιο με πιο σταθερό προφίλ ρίσκου, έχοντας αυτομάτως ένα σημαντικό όφελος.

Kαλησπέρα σας,

πολύ καλή δουλειά στο blog σας, θυμίζει blog του εξωτερικού!Προσπαθώ να βρω κάποιες πληροφορίες για την φορολογία του S&P 500 ucits etf acc Ιρλανδίας, αλλά δεν βρίσκω.Mήπως έχετε προσωπική εμπειρία ή κάποια σελίδα που να μπορεί να βοηθήσει;Απο την μια διαβάζω οτι υπάρχει 15% λόγω της συμφωνίας Ιρλανδίας-ΗΠΑ και απο την άλλη 30% λόγω της φορολογικής συνθήκη Ελλάδας-ΗΠΑ.Αν ισχύει το 30% φυσικά είναι πολύ μεγάλο ποσοστό και μειώνονται κατά πολύ τα κέρδη.

Σας ευχαριστώ για τον χρόνο σας,

Δημήτρης

Μπορείτε να διαβάσετε το σχετικό άρθρο μας “Πως Φορολογούνται οι Επενδύσεις μας“. Επιγραμματικά αναφέρουμε ότι όλα τα κέρδη από Α/Κ και ETF UCITS απαλλάσσονται από την φορολογία στην Ελλάδα, εκτός της εισφ. αλληλεγγύης.

Α πολύ ωραία!Σας ευχαριστώ!Πάλι καλά που υπάρχει και το blog σας 🙂

Γειά σας ήθελα να ρωτήσω επειδή είμαι αρχάριος που θα βρω εταιρείες να επενδύσω και πως γίνεται καθώς και πόσο είναι το ελάχιστο ποσό επένδυσης?

Εφόσον είστε αρχάριος, θα σας προτείναμε πρώτα να διαβάσετε με την ησυχία σας τα άρθρα μας στην ενότητα “Επενδύσεις”, για να ενημερωθείτε καλύτερα γύρω από το θέμα. Ενδεικτικά αναφέρουμε:

Επενδύοντας με Μία Μόνο Κίνηση

Επενδύοντας: Οι Πρώτες Βασικές Αποφάσεις

Ρίσκο & Επενδύσεις: 6 Απλοί Κανόνες

Διαφοροποίηση: Ο Πρώτος Κανόνας του Επενδυτή

Εξισορρόπηση: το Μυστικό Όπλο του Επενδυτή

Πώς θα Επιλέξουμε Επενδυτική Εταιρεία

η σελιδα σας ειναι ότι καλύτερο έχω συναντήσει στο χώρο. Ενα μεγάλο ευχαριστώ για την μεταλαμπάδευση γνώσης. Μου λύσατε απορίες που τις κουβαλάω για δεκαετίες