Εάν είστε χαρακτήρας που του αρέσει γενικά να σχεδιάζει και να προγραμματίζει τη ζωή του, είναι πολύ πιθανό να σκέφτεστε ότι αν οργανώσετε ακόμα καλύτερα το πορτοφόλι σας, θα δείτε ακόμα καλύτερα αποτελέσματα. Για εσάς λοιπόν τους αναλυτικούς τύπους, είναι ώρα να ανεβούμε επίπεδο και να σχεδιάσουμε έναν αναλυτικό οικογενειακό προϋπολογισμο, που θα μεταμορφώσει το πορτοφόλι μας σε μια καλοκουρδισμένη μηχανή!

Ας πούμε ότι έχετε ήδη χρησιμοποιήσει ένα απλό budget για μερικούς μήνες. Είδατε σιγά-σιγά πόσα είναι τα πραγματικά σας έξοδα, βρήκατε τρόπους να περιορίσετε κάποιες σπατάλες, και αρχίσατε επιτέλους να βλέπετε τις αποταμιεύσεις σας να αυξάνονται. Στην πραγματικότητα είστε ήδη σε καλύτερη κατάσταση από τους περισσότερους Έλληνες, που δεν έχουν κανένα πλάνο για το πορτοφόλι τους.

Για πολλούς από εμάς, ένα απλό προσωπικό budget με 2 ή 3 γενικές κατηγορίες εξόδων όπως είδαμε στο προηγούμενο άρθρο μας αρκεί και περισσεύει για να φέρουμε επιτέλους μία τάξη στο πορτοφόλι μας. Υπολογίζοντας στην αρχή κάθε μήνα πόσα χρήματα θα πρέπει να ξοδέψουμε και πόσα μπορούμε να αποταμιεύσουμε, ο προϋπολογισμός μας βοηθάει αφάνταστα να βρούμε και να περιορίσουμε τις σπατάλες, αντί να προσπαθούμε απλά να κάνουμε οικονομία και να περιμένουμε να δούμε τι μας περίσσεψε στο τέλος του μήνα.

Έτσι τα χρήματα μας δουλεύουν πραγματικά για μας, βελτιώνοντας ουσιαστικά τη ζωή μας αντί να χάνονται σε απερίσκεπτα έξοδα.

Εάν όμως θέλουμε να έχουμε μία πιο αναλυτική εικόνα για το πορτοφόλι μας, και να μπορούμε να προγραμματίζουμε σωστά τα έξοδα μας για τους επόμενους μήνες, είναι ώρα να φέρουμε τα βαριά όπλα στην μάχη!

Ο ισοσκελισμένος προϋπολογισμός (zero-sum budget)

Όλοι οι λογιστές και οικονομολόγοι είναι εξοικειωμένοι με το διπλογραφικό λογιστικό σύστημα, το οποίο χρησιμοποιείται για να απεικονίζει…

ΟΚ, μη φεύγετε, έχετε δίκιο. Ας το πάρουμε αλλιώς.

Όσοι χρησιμοποιούν ένα αναλυτικό budget για το πορτοφόλι τους, ακολουθούν τον εξής βασικό κανόνα:

Δώστε μια “δουλειά” σε κάθε ευρώ σας, κάθε μήνα.

Η ιδέα είναι να αποφασίζουμε από πριν, τι ακριβώς θα κάνουμε με τα χρήματα μας στην αρχή του μήνα, και να ακολουθούμε αυτό το πλάνο όσο το δυνατόν πιο πιστά. Αυτός ο κανόνας δεν αφορά μόνο τα έξοδα μας, αλλά και τις αποταμιεύσεις μας. Μοιράζουμε δηλαδή όλα τα έσοδα μας στις κατηγορίες που έχουμε αποφασίσει, μέχρι να μην μείνει κανένα ευρώ μας χωρίς “δουλειά”. Έτσι το budget μας θα είναι “ισοσκελισμένο”, δηλαδή τα έσοδα μας είναι ακριβώς ίσα με τα έξοδα μας (“zero-sum”) και δεν περισσεύει κανένα ευρώ εκτός κατηγορίας.

Εάν για παράδειγμα έχουμε έναν μισθό € 800, θα μπορούσαμε να μοιράσουμε τα χρήματα μας ως εξής:

- Ενοίκιο: €300

- Κοινόχρηστα: € 60

- Βενζίνη: €60

- Δόση αυτοκινήτου: € 80

- Σούπερ μάρκετ: € 80

- ΔΕΗ: € 50

- Τηλέφωνο & internet: € 50

- Φαγητό & έξοδοι: € 80

- Αποταμίευση: € 40

- ΣΥΝΟΛΟ: € 800

Έτσι λοιπόν δώσαμε σε όλα τα χρήματα μας μια δουλειά για αυτόν τον μήνα! Είναι σαν να βάζουμε βενζίνη στο αυτοκίνητο μας, και να υπολογίζουμε πόσο μακρυά μπορούμε να οδηγήσουμε μέχρι να ξεμείνουμε.

Και πως λειτουργεί αυτό στην πράξη;

Εάν αποφασίσετε να δοκιμάσετε έναν ισοσκελισμένο προϋπολογισμό για το πορτοφόλι σας, μπορείτε να ξεκινήσετε ως εξής:

1. Υπολογίστε τα έσοδα σας – Αυτό είναι συνήθως το πιο εύκολο βήμα (και το πιο ευχάριστο), αφού οι περισσότεροι ξέρουν τι μισθό ή σύνταξη παίρνουν κάθε μήνα. Η εξαίρεση στον κανόνα είναι οι επιχειρηματίες και ελεύθεροι επαγγελματίες, οι οποίοι συνήθως έχουν διαφορετικά έσοδα ανάλογα με την δουλειά και την πελατεία τους. Αυτοί μπορούν να υπολογίσουν έναν μέσο όρο βάσει των εσόδων των προηγούμενων μηνών, κάτι που θα συζητήσουμε αναλυτικά σε άλλο άρθρο.

2. Αποφασίστε τι έξοδα θα κάνετε – Εδώ θα πάρουμε χαρτί και μολύβι (ή και Excel… αλλά αυτά στο επόμενο άρθρο) και θα γράψουμε κατ’ αρχήν τις κατηγορίες των εξόδων μας. Προσπαθήστε να θυμηθείτε γενικά που δώσατε λεφτά τους τελευταίους 2-3 μήνες, για να έχετε ένα ρεαλιστικό πρώτο πλάνο. Διαβάστε τις προηγούμενες κινήσεις των λογαριασμών τραπέζης και των πιστωτικών σας. Δεν χρειάζεται να γράψετε πάνω από 8-10 κατηγορίες για το πρώτο σας budget, αφού μπορείτε στο μέλλον να το κάνετε πιο αναλυτικό μόλις έχετε μία πρώτη εικόνα για τα έξοδα σας.

Μην ξεχάσετε να σημειώσετε και τα μεγάλα έξοδα που σκοπεύετε να κάνετε στο μέλλον. Εάν σχεδιάζετε π.χ. να μαζέψετε € 300 για τις διακοπές σας σε 6 μήνες, θα πρέπει να γράψετε και μία κατηγορία “Διακοπές”, στην οποία θα βάζετε € 50 κάθε μήνα. Έτσι θα δώσετε συγκεκριμένους στόχους στην αποταμίευση που κάνετε, και θα έχετε μεγαλύτερο κίνητρο να μείνετε εντός budget!

3. Μοιράστε τα χρήματα σας – Εδώ πια μπαίνουμε στο ζουμί του προϋπολογισμού μας, αφού κάνουμε αυτό ακριβώς που λέει και το όνομα του: “προ-υπολογίζουμε” τι ακριβώς θα πληρώσουμε σε κάθε κατηγορία. Προσπαθήστε να κάνετε μια ρεαλιστική πρόβλεψη για τα έξοδα σας, αρχίζοντας από τα ποσά που ήδη ξέρετε ακριβώς (π.χ. η δόση του δανείου ή οι λογαριασμοί ΔΕΚΟ) και συνεχίζοντας με τις κατηγορίες που τα πράγματα είναι πιο “ρευστά”, όπως το σούπερ μάρκετ ή το φαγητό από έξω.

Στην πρώτη σας προσπάθεια, το πιο πιθανό είναι να γράψετε περισσότερα έξοδα από έσοδα. Μην τρομάζετε, όλοι υποτιμούμε τα πραγματικά μας έξοδα όταν δεν τα καταγράφουμε αναλυτικά! Για αυτό ακριβώς φτιάχνουμε το budget, για να βρούμε που χάνονται τα χρήματα μας. Φροντίστε να υπολογίστε μόνο τα χρήματα που πήρατε αυτόν τον μήνα, και τίποτα παραπάνω.

Αυτή είναι και η δύσκολη ώρα, όπου θα πρέπει να πείτε στον εαυτό σας τα πρώτα “ΟΧΙ”.

Αν δείτε ότι τα νούμερα δεν βγαίνουν, είστε υποχρεωμένοι να κόψετε από κάπου. Συνήθως οι πιο εύκολοι τρόποι για να κάνετε οικονομία είναι τα έξοδα για σούπερ μάρκετ, εξόδους και διασκέδαση. Προσπαθήστε να μην μηδενίσετε την αποταμίευση σας, για να μην βρεθείτε σε ακόμα πιο δύσκολη θέση εάν προκύψει κάτι έκτακτο και σοβαρό.

4. Παρακολουθήστε και προσαρμόστε το budget σας – Τώρα θα αρχίσετε να παρακολουθείτε τα έξοδα σας, σημειώνοντας στον προϋπολογισμό σας ότι πληρώνετε μέσα στον μήνα. Έτσι θα είστε σε θέση να βλέπετε πότε κινδυνεύετε να βγείτε εκτός budget σε κάποια κατηγορία.

Προσπαθήστε να κρατάτε όλες τις αποδείξεις των εξόδων σας (αυτές που κρατάτε και για την εφορία…) και να ενημερώνετε το budget σας καθημερινά, σημειώνοντας τι έχετε ξοδέψει και τι υπόλοιπο έχετε σε κάθε κατηγορία. Έτσι θα βλέπετε πότε κινδυνεύετε να βγείτε εκτός budget, προτού ξεμείνετε.

Η αλήθεια είναι ότι πολλοί τα παρατάνε σε αυτό το σημείο, αφού είναι μάλλον βαρετό να σημειώνουμε κάθε μέρα ότι πληρώνουμε, ειδικά με μετρητά.

Είναι όμως και απαραίτητο εάν θέλετε να ξέρετε πραγματικά που πάνε τα χρήματα σας. Αν δεν θέλετε να ξαναγυρίσετε σε ένα πιο απλό budget, μπορείτε να προσθέσετε μία κατηγορία με “Γενικά” έξοδα για όσα μετρητά δεν θυμάστε που δώσατε. Οι πιο αποφασισμένοι μπορούν να βρουν βοήθεια στο κινητό τους: υπάρχουν πια πάρα πολλά budget apps που έχουν κάνει παιχνιδάκι την καταγραφή των εξόδων μας, και που θα δούμε σε επόμενο άρθρο μας.

Όσο προχωράει ο μήνας, θα δείτε σίγουρα ότι κάποια έξοδα σας ήταν περισσότερα από όσα είχατε υπολογίσει, και κάποια άλλα λιγότερα. Είναι απόλυτα φυσιολογικό να μην πέσετε 100% μέσα στις προβλέψεις σας, ειδικά τους πρώτους μήνες που προσπαθείτε να βρείτε μία ισορροπία στο πορτοφόλι σας.

Η απάντηση είναι να προσαρμόσετε τον προϋπολογισμό σας, μεταφέροντας ποσά από την μία κατηγορία στην άλλη. Εάν π.χ. ξοδέψατε € 30 παραπάνω στο σούπερ μάρκετ, αυτά θα πρέπει να καλυφθούν από άλλες κατηγορίες, π.χ. από τα χρήματα για εξόδους. Το ίδιο ισχύει φυσικά και στην αντίθετη περίπτωση: εάν ξοδέψουμε π.χ. € 30 λιγότερα στα κοινόχρηστα, η διαφορά μπορεί να πάει στις εξόδους και την αποταμίευση μας. Το σημαντικό είναι να μένουμε εντός πλάνου και να μην ξεπεράσουμε το σύνολο που έχουμε διαθέσιμο για τον μήνα.

Όταν τελειώσετε με τον πρώτο μήνα του προϋπολογισμού σας, μάλλον θα εκπλαγείτε με το πόσο έξω είχατε πέσει σε κάποιες κατηγορίες εξόδων. Αυτό όμως σημαίνει ότι έχετε ήδη μία καλύτερη εικόνα για το πορτοφόλι σας, και θα μπορείτε να φτιάξετε ένα πολύ πιο ρεαλιστικό budget για τον επόμενο μήνα. Οι προσαρμογές θα είναι αρκετές, και θα χρειαστείτε περίπου 3 έως 6 μήνες μέχρι ο προϋπολογισμός σας να είναι ακριβής.

Εάν όμως επιμείνετε μέχρι τότε, θα δείτε ότι όχι μόνο θα ξέρετε ακριβώς πως κινείται το πορτοφόλι σας, αλλά θα έχετε καταφέρει να περιορίσετε πολλές από τις “κρυφές” σπατάλες που σας έκαναν να αναρωτιέστε εκνευρισμένος “που μου έφυγαν πάλι τα λεφτά;;;”

Και πως παρακολουθώ το budget μου;

Υπάρχουν διάφοροι τρόποι για να ελέγχετε τι πληρώνετε κάθε μήνα, χωρίς να χάνετε τον μπούσουλα:

- Η μέθοδος των φακέλων (envelope budgeting) – Ο πιο παραδοσιακός τρόπος και ο πιο βολικός για όσους προτιμούν να χρησιμοποιούν μετρητά. Εδώ απλά χρησιμοποιούμε χάρτινους φακέλους για κάθε κατηγορία εξόδων, βάζοντας μέσα στην αρχή του μήνα τα χρήματα που σκοπεύουμε να πληρώσουμε. Έτσι παίρνουμε από κάθε φάκελο χρήματα ανάλογα με τα έξοδα μας, και μπορούμε να γράφουμε πάνω στον φάκελο τα έξοδα μας για να παρακολουθούμε καλύτερα το budget μας. Επίσης μπορούμε πολύ εύκολα να να μεταφέρουμε χρήματα από άλλο φάκελο, εάν πρέπει να καλύψουμε κάποια διαφορά.

Το κύριο μειονέκτημα των φακέλων είναι ότι είναι κατάλληλοι μόνο για απλούς προϋπολογισμούς με μετρητά. Μπορεί παλιότερα αυτό να αρκούσε για τους παππούδες ή τους γονείς μας, όπου σε μία οικογένεια εργάζονταν μόνο ο πατέρας και πλήρωνε για όλα με μετρητά, αλλά σήμερα όλοι έχουμε να χειριστούμε τραπεζικούς λογαριασμούς, κάρτες και ηλεκτρονικές πληρωμές.

- Τραπεζικοί λογαριασμοί και προπληρωμένες κάρτες – Πολλοί προτιμούν να αντικαταστήσουν τους φακέλους που αναφέραμε παραπάνω με λογαριασμούς ή κάρτες prepaid, στα οποία βάζουν ένα συγκεκριμένο ποσό τον μήνα βάσει του budget τους. Έτσι θα είναι σίγουροι ότι δεν θα τραβήξουν παραπάνω χρήματα στο ΑΤΜ ή στο μαγαζί από όσα έχουν προγραμματίσει.

Η λύση αυτή είναι σίγουρα πιο κατάλληλη για την σημερινή εποχή, όπου τα μετρητά δεν παίζουν τόσο σημαντικό ρόλο. Επίσης είναι εύκολο να παρακολουθούμε πότε τραβήξαμε χρήματα και τι έξοδα κάναμε. Είναι όμως αρκετά πιο δύσκολο να παρακολουθούμε τι υπόλοιπο έχουμε ανά πάσα στιγμή (εκτός εάν είμαστε εξοικειωμένοι με το web & mobile banking), και ταιριάζει περισσότερο σε πιο απλούς προϋπολογισμούς όπως αυτούς που είδαμε στο προηγούμενο άρθρο μας, όπου απλά υπολογίζουμε πόσα χρήματα θα διαθέσουμε γενικά για τα έξοδα μας.

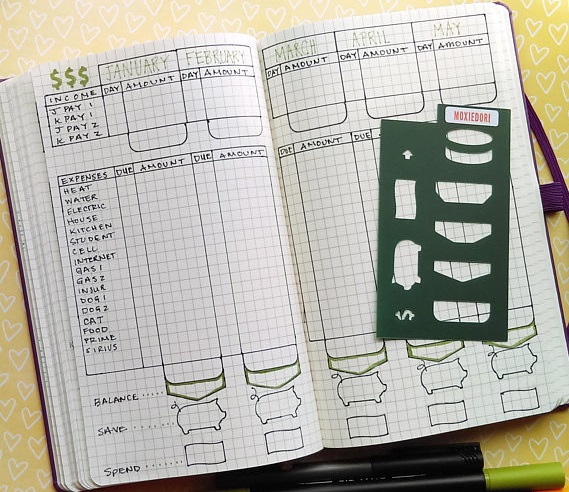

- Το σημειωματάριο – Ο πιο πρακτικός τρόπος για τους περισσότερους είναι αυτός που είδαμε και παραπάνω: ένα μπλοκάκι όπου σε κάθε σελίδα θα γράφετε και θα ενημερώνετε τον μηνιαίο σας προϋπολογισμό.

Εάν επενδύσετε σε ένα όμορφο σημειωματάριο, όπως π.χ. ένα Moleskine, θα δείτε και πιο θετικά την προσπάθεια σας.

Επίσης καλό θα είναι να σημειώνετε τα έξοδα σας με μολύβι, αφού θα γράφετε και θα σβήνετε συνεχώς νούμερα σε κάθε κατηγορία. Μπορείτε είτε να το κουβαλάτε μαζί σας, είτε να το ενημερώνετε στο σπίτι σας. Σε κάθε περίπτωση, η ίδια η διαδικασία της καταγραφής θα σας δώσει και ένα επιπλέον κίνητρο, αφού έτσι θα εμπεδώνετε καλύτερα τα έξοδα σας και θα νιώσετε ότι ελέγχετε ενεργά το πορτοφόλι σας.

Αν και το σημειωματάριο είναι πρακτικό και ευέλικτο μέσο για τον προϋπολογισμό σας, για κάποιους μπορεί να είναι περιορισμένο σε δυνατότητες. Δεν είναι εύκολο να παρακολουθείτε περισσότερες από 10-12 κατηγορίες, ούτε να ελέγξετε πως κυμάνθηκαν τα έξοδα σας τους τελευταίους 6 μήνες. Και ίσως απλά να βαριέστε να ξαναγράφετε τις ίδιες κατηγορίες και τα ίδια έξοδα κάθε μήνα. Για όσους λοιπόν θέλουν να αναλύσουν τον προϋπολογισμό τους στο έπακρο, η τεχνολογία έρχεται να μας λύσει τα χέρια.

- Microsoft Excel – Το “ψωμοτύρι” όλων των λογιστηρίων, το Excel είναι κομμένο και ραμμένο για δουλειές όπως η παρακολούθηση ενός οικογενειακού budget. Εργασίες όπως η καταχώρηση εξόδων, η δημιουργία και αλλαγή κατηγοριών είναι παιχνιδάκι, ενώ εξίσου εύκολο είναι να υπολογίσουμε αθροίσματα και μέσους όρους για τις κατηγορίες των εξόδων μας.

Μπορούμε πολύ εύκολα να διαλέξουμε και να δημιουργήσουμε ένα budget από τα πολλά διαθέσιμα πρότυπα που περιέχει ήδη το Excel, χωρίς να ταλαιπωρηθούμε να τα φτιάξουμε όλα μόνοι μας. Εάν αυτά δεν μας καλύπτουν, μπορούμε επίσης να κατεβάσουμε χιλιάδες έτοιμα αρχεία με περισσότερες δυνατότητες, γραφήματα και αναλύσεις για όλα τα γούστα. Μπορείτε να δοκιμάσετε τα αρχεία στο Vertex42.com ή απλά να ψάξετε στο Google μέχρι να βρείτε αυτό που σας ταιριάζει καλύτερα.

Και φυσικά μπορείτε να χρησιμοποιήσετε το Google Docs ή το LibreOffice εάν δεν είστε fan της Microsoft.

Όλα αυτά είναι όντως καταπληκτικά, αλλά υπάρχουν και κάποια αρνητικά. Στην πράξη το Excel βολεύει για χρήση μόνο στον υπολογιστή σας (ναι ΟΚ, υπάρχουν εφαρμογές Office για κινητά και tablets, αλλά σοβαρά τώρα;), άρα θα πρέπει και πάλι να κάθεστε κάθε μέρα να μαζεύετε αποδείξεις και να γράφετε τα έξοδα σας, όπως και με το σημειωματάριο. Αυτό γίνεται ακόμα πιο δύσκολο με μια οικογένεια, όπου όλοι θα πρέπει να συνεννοούνται για τα έσοδα και τα έξοδα τους.

- Budgeting apps – Τα τελευταία χρόνια έχουν κυκλοφορήσει εκατοντάδες προγράμματα ειδικά για την διαχείριση του πορτοφολιού μας, τα οποία προσφέρουν ακόμα περισσότερες δυνατότητες και μεγαλύτερη ευκολία στη χρήση από το Excel. Οι πιο δημοφιλείς κυκλοφορούν ταυτόχρονα (ή και αποκλειστικά) σε εκδόσεις για smartphones και tablets, βοηθώντας μας έτσι να καταχωρούμε όλα τα έξοδα μας τη στιγμή που πληρώνουμε, και συγχρονίζοντας τα πάντα από πολλούς χρήστες. Έτσι όλη η οικογένεια μπορεί να καταχωρεί τα έξοδα της εύκολα και γρήγορα από τα κινητά τους, και το κοινό budget της είναι πάντα ενημερωμένο.

Οι περισσότερες εφαρμογές έχουν κυκλοφορήσει αρχικά στην Αμερικάνικη αγορά, και οι πιο δημοφιλείς εκεί όπως το Quicken, το Mint και το Personal Capital προσφέρουν το σοβαρό πλεονέκτημα να συγχρονίζονται αυτόματα με τις τράπεζες του χρήστη, προσφέροντας online μία πλήρη εικόνα των κινήσεων όλων των λογαριασμών, καρτών, εσόδων και εξόδων τους.

Αυτές οι δυνατότητες δεν προσφέρεται δυστυχώς για χρήστες άλλων χωρών εκτός ΗΠΑ, οπότε εμείς στην Ελλάδα που θα δοκιμάσουμε μία σχετική εφαρμογή θα πρέπει πάλι να καταχωρούμε οι ίδιοι τις κινήσεις μας.

Ακόμα και έτσι όμως, τα budget apps είναι το ισχυρότερο εργαλείο που μπορεί να χρησιμοποιήσει κάποιος για το πορτοφόλι του, και στο επόμενο άρθρο του Ourwallet θα συζητήσουμε για τις πιο κατάλληλες εφαρμογές για τον Έλληνα χρήστη, που θα μας βοηθήσουν να μην χάνουμε ούτε ευρώ και να φτάσουμε στο επίπεδο του budget expert!