Τον τελευταίο καιρό, μέσα σε όλη την αντιπαράθεση που γίνεται για το θέμα των συντάξεων, έχει αρχίσει να γίνεται συζήτηση και για τα λεγόμενα “επαγγελματικά ταμεία”. Κάποιοι τα υποστηρίζουν με θέρμη, υποστηρίζοντας ότι αποτελούν την λύση για το πρόβλημα των μελλοντικών συντάξεων. Άλλοι τα απορρίπτουν μετά βδελυγμίας, προειδοποιώντας ότι εξυπηρετούν μόνο τις πολυεθνικές και όσους έχουν υψηλά εισοδήματα.

Πέρα όμως από τις πολιτικές διαφωνίες στα πρωτοσέλιδα, τι ακριβώς είναι τα Ταμεία Επαγγελματικής Ασφάλισης; Πως λειτουργούν ακριβώς, και κατά πόσο μπορούν να μας βοηθήσουν σήμερα;

Μία (σχετικά) σύντομη εισαγωγή

Πριν πάμε στο βασικό θέμα μας, πάμε να κάνουμε ένα γρήγορο “φρεσκάρισμα” για το πως λειτουργεί το συνταξιοδοτικό σύστημα στην Ελλάδα σήμερα.

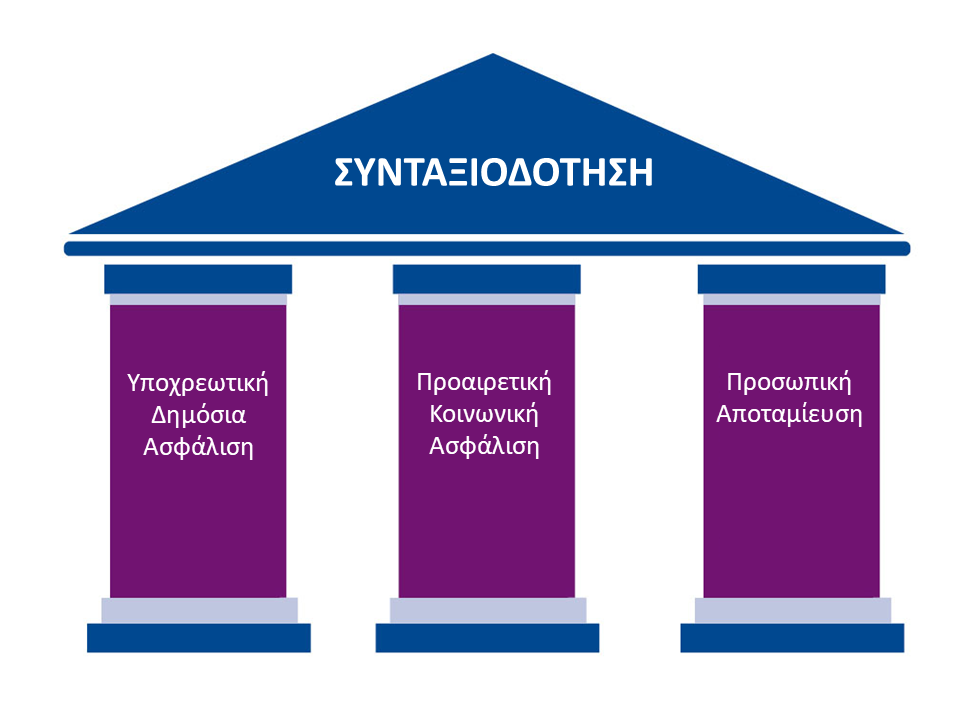

Διεθνώς σήμερα τα συνταξιοδοτικά συστήματα περιγράφονται μέσω της παρομοίωσης των “τριών πυλώνων”. Με λίγα λόγια, οι εργαζόμενοι σήμερα έχουν τρεις διαφορετικούς θεσμούς που χρηματοδοτούν με τα εισοδήματα τους, για τις μελλοντικές τους συντάξεις.

Ο πρώτος πυλώνας είναι η υποχρεωτική δημόσια ασφάλιση. Αυτά είναι τα χρήματα που πληρώνουν σήμερα μέσω κρατήσεων στον ΕΦΚΑ εργαζόμενοι και εργοδότες. Είναι ένα “αναδιανεμητικό” σύστημα, με το οποίο το κράτος καθορίζει πόσα χρήματα πρέπει να δίνουν κάθε μήνα οι εργαζόμενοι, και πόσα δικαιούνται να παίρνουν οι συνταξιούχοι. Με λίγα λόγια, οι εισφορές μας πληρώνουν απευθείας τις συντάξεις των σημερινών συνταξιούχων.

Με βάση το ισχύον καθεστώς του ασφαλιστικού νόμου 4387/2016, ο πρώτος πυλώνας της δημόσιας σύνταξης αποτελείται από δύο βασικά μέρη:

- Η εθνική σύνταξη είναι σταθερή και δίνεται σε όλους τους συνταξιούχους, ανεξάρτητα από το εισόδημα που είχανε όσο εργάζονταν. Σήμερα έχει οριστεί στα € 384 εφόσον ο δικαιούχος έχει συμπληρώσει ένσημα για τουλάχιστον 20 χρόνια, αλλιώς μειώνεται κατά 2% για κάθε έτος που υπολείπεται.

- Η ανταποδοτική και η επικουρική σύνταξη υπολογίζονται βάσει των προηγούμενων αποδοχών του δικαιούχου και άλλων σχετικών συντελεστών. Υπάρχει δηλαδή μία αναλογικότητα μεταξύ των εισφορών που καταβάλλουμε και της σύνταξης που θα πάρουμε, αλλά και πάλι το ποσό αυτό καθορίζεται αποκλειστικά από το κράτος.

Ο δεύτερος πυλώνας είναι η προαιρετική κοινωνική ή επαγγελματική ασφάλιση. Σε αυτή την κατηγορία βρίσκουμε τα Ταμεία Επαγγελματικής Ασφάλισης (ΤΕΑ), αλλά και τα ομαδικά ασφαλιστικά προγράμματα που προσφέρουν οι μεγάλες εταιρείες και οργανισμοί στους υπαλλήλους τους. Βασίζονται στο “κεφαλαιοποιητικό” σύστημα, που σημαίνει ότι ο κάθε εργαζόμενος έχει τον δικό του ατομικό “κουμπαρά” και αποφασίζει πόσα χρήματα θέλει να αποταμιεύει κάθε μήνα.

Το ποσό που θα εισπράξει στο μέλλον εξαρτάται από τις εισφορές που έκανε, αλλά και τον τρόπο που ο οργανισμός επενδύει και αξιοποιεί τις εισφορές αυτές.

Στην Ευρώπη ήδη λειτουργούν 120.000 σχετικά ταμεία που καλύπτουν όλες τις κατηγορίες εργαζομένων, ενώ στις ΗΠΑ τον ρόλο αυτό καλύπτουν τα γνωστά αποταμιευτικά προγράμματα 401(k) που οι εταιρείες προσφέρουν στους εργαζόμενους τους.

Ο τρίτος πυλώνας είναι η προσωπική αποταμίευση του εργαζόμενου. Στις περισσότερες περιπτώσεις οι ειδικοί εννοούν εδώ τα ιδιωτικά ασφαλιστικά προγράμματα, με τα οποία οι εργαζόμενοι συγκεντρώνουν και επενδύουν χρήματα ατομικά. Εάν όμως θέλουμε, μπορούμε και οι ίδιοι να διαχειριστούμε το κομμάτι αυτό, με ένα προσωπικό επενδυτικό πρόγραμμα. Προφανώς και εδώ ισχύει η κεφαλαιοποιητική διαδικασία που περιγράψαμε πιο πριν.

Μέχρι πρόσφατα η πλειοψηφία των Ελλήνων βασίζονταν αποκλειστικά στον πρώτο “πυλώνα”, την δημόσια ασφάλιση, για τις ανάγκες τους μετά την έξοδο από την εργασία. Ως γνωστόν όμως, η οικονομική κρίση όμως έφερε το δημόσιο ασφαλιστικό σύστημα στα όρια της κατάρρευσης. Και πέρα από τις περικοπές που έχουν υποστεί όλοι οι συνταξιούχοι σήμερα, οι ειδικοί (και το ΔΝΤ) προειδοποιούν ότι μακροπρόθεσμα το δημογραφικό πρόβλημα της Ελλάδας θα επηρεάσει ακόμα περισσότερο την κατάσταση, αφού τα άτομα σε ηλικία εργασίας μειώνονται συνεχώς ενώ οι συνταξιούχοι θα αυξάνονται.

Έτσι όλο και περισσότεροι εργαζόμενοι καταλαβαίνουν ότι δεν μπορούν πια να βασίζουν το μέλλον τους αποκλειστικά και μόνο στην σύνταξη του κράτους, και πρέπει να διευρύνουν τις επιλογές τους.

Τι ακριβώς είναι ένα “Ταμείο Επαγγελματικής Ασφάλισης”;

Με λίγα λόγια, τα ΤΕΑ είναι οργανισμοί που έχουν αποκλειστικό σκοπό να διαχειριστούν τα χρήματα που τους δίνουμε κάθε μήνα, ώστε στο μέλλον να μας επιστρέψουν είτε ένα συνολικό εφάπαξ ποσό, είτε μία πρόσθετη μηνιαία σύνταξη. Μοιάζουν δηλαδή με μία ασφαλιστική εταιρεία που θα έκανε την ίδια δουλειά, αλλά με μερικές σημαντικές διαφορές.

Η μορφή και ο τρόπος λειτουργίας των ΤΕΑ περιγράφονται από τους νόμους 3029/2002 και 4261/2014, καθώς και την Ευρωπαϊκή οδηγία 2016/2341. Βάσει της νομοθεσίας, τα Ταμεία αυτά είναι υποχρεωτικά ιδιωτικοί μη-κερδοσκοπικοί οργανισμοί, που λειτουργούν ανεξάρτητα από τους δημόσιους ασφαλιστικούς φορείς όπως ο ΕΦΚΑ, ή το ΕΤΕΑΕΠ που περιλαμβάνει σήμερα όλα τα δημόσια επικουρικά ταμεία.

Αυτό σημαίνει ότι το Δημόσιο δεν έχει δικαίωμα να “βάλει χέρι” στο ενεργητικό των ΤΕΑ, ούτε να καθορίσει το ποσό των εισφορών ή των παροχών τους.

Λειτουργούν κάτω από το ίδιο καθεστώς που έχουν οι ασφαλιστικές και οι υπόλοιπες ιδιωτικές επενδυτικές εταιρείες, όπου η διοίκηση τους είναι το μόνο αρμόδιο όργανο για το πως θα αξιοποιήσουν τα χρήματα των μελών τους (με ότι θετικό ή αρνητικό συνεπάγεται αυτό).

Όπως όλες οι μη-κερδοσκοπικές εταιρείες, τα ΤΕΑ δεν έχουν δικαίωμα να κρατάνε κέρδη από την δραστηριότητα τους, παρά μόνο ότι χρειάζεται για να καλύπτουν τα έξοδα λειτουργίας τους.

Αυτό σημαίνει ότι όλα τα καθαρά κέρδη από τις επενδύσεις τους, αποδίδονται εξ’ ολοκλήρου στα μέλη τους.

Όλα τα ΤΕΑ βρίσκονται κάτω από την επίβλεψη της Επιτροπή Κεφαλαιαγοράς, της Εθνικής Αναλογιστικής Αρχής και του Υπουργείου Εργασίας & Κοιν.Ασφάλισης, τα οποία καθορίζουν τόσο τις βασικές αρχές λειτουργίας τους, όσο και τις διαπιστεύσεις των μελών της διοίκησης τους. Κάθε Ταμείο ελέγχεται επίσης σε ετήσια βάση από ανεξάρτητη επιτροπή ορκωτών ελεγκτών, η οποία πιστοποιεί κατά πόσο το Ταμείο διαχειρίζεται με τον καλύτερο τρόπο τα χρήματα των μελών του. Ο έλεγχος αυτός είναι πιο αυστηρός και από αυτόν των ασφαλιστικών εταιρειών, όπου απλά επιβεβαιώνεται η ορθότητα και νομιμότητα των ισολογισμών τους, και κατά πόσο ήταν κερδοφόρες.

Πως λειτουργούν;

Σε γενικές γραμμές, η συμμετοχή σε ένα ΤΕΑ δεν διαφέρει από ένα συνηθισμένο ασφαλιστικό πρόγραμμα. Κάθε μέλος επιλέγει το μηνιαίο ποσό που θέλει να εισφέρει, και ο οργανισμός διαχειρίζεται τις εισφορές όλων των μελών του σε ένα κοινό επενδυτικό πρόγραμμα για λογαριασμό τους.

Στις περισσότερες περιπτώσεις, όταν το μέλος συμπληρώσει τα απαιτούμενα έτη ασφάλισης, το Ταμείο του αποδίδει ένα συνολικό εφάπαξ ποσό, που είναι το μερίδιο που του αναλογεί από τα συνολικά κέρδη του προγράμματος. Εναλλακτικά το μέλος μπορεί να επιλέξει να λάβει μία μηνιαία σύνταξη ορισμένης διάρκειας (συνήθως έως 20 έτη).

Η κύρια ευθύνη ενός ΤΕΑ προς τα μέλη του, είναι να διασφαλίσει ότι αυτά δεν θα εισπράξουν λιγότερα χρήματα από αυτά που είχανε εισφέρει. Αυτό θα μπορούσε να συμβεί εάν το επενδυτικό πρόγραμμα του ταμείου είχε ιδιαίτερα αρνητική απόδοση τα προηγούμενα χρόνια.

Για να αποφύγουν αυτό το ενδεχόμενο, τα ΤΕΑ ακολουθούν μία σχετικά συντηρητική επενδυτική πολιτική.

Στις περισσότερες περιπτώσεις τα Ταμεία τοποθετούν τα χρήματα τους σε χαρτοφυλάκια ομολόγων, καταθέσεων προθεσμίας και μετοχών μεγάλων εταιρειών, ή σε αμοιβαία κεφάλαια μικτού τύπου. Κάποια διαχειρίζονται μόνα τους το χαρτοφυλάκιο αυτό, ενώ άλλα αναθέτουν την διαχείριση σε μία ανεξάρτητη χρηματιστηριακή ή επενδυτική εταιρεία.

Κάθε ΤΕΑ είναι υποχρεωμένο να παρέχει πλήρη πληροφόρηση στα μέλη του, σχετικά με το πως ακριβώς διαχειρίζεται τα χρήματα των μελών του, τι απόδοση είχαν οι επενδύσεις τους, και ποιες παροχές ακριβώς προσφέρουν. Τα μέλη μπορούν ανά πάσα στιγμή να μπουν στην ιστοσελίδα κάθε Ταμείου, και να δουν την ατομική τους μερίδα με όλα τα παραπάνω στοιχεία, καθώς και τις ανάλογες βεβαιώσεις για τις φορολογικές τους δηλώσεις.

Στην ιστοσελίδα των ΤΕΑ μπορείτε επίσης να διαβάσετε στοιχεία όπως το καταστατικό και τον κανονισμό λειτουργίας, τους ισολογισμούς κάθε έτους, τις εκθέσεις των ορκωτών ελεγκτών, και την διάρθρωση του επενδυτικού χαρτοφυλακίου. Έτσι όποιος σκέπτεται να γίνει μέλος κάποιου Ταμείου, μπορεί να εξετάσει τα οικονομικά στοιχεία και την επενδυτική πολιτική του (ή να τα δείξει σε κάποιον με τις σχετικές γνώσεις), προτού αποφασίσει εάν τον συμφέρει να εμπιστευτεί εκεί τα χρήματα του.

Ποιοι μπορούν να συμμετάσχουν;

Κάθε ΤΕΑ εξυπηρετεί τους εργαζόμενους ενός συγκεκριμένου επαγγελματικού κλάδου ή οργανισμού. Στην Ελλάδα σήμερα, οι κλάδοι που έχουν αυτή την δυνατότητα είναι οι παρακάτω:

- Λογιστές & οικονομολόγοι (ΕΤΑΟ)

- Ορκωτοί ελεγκτές-λογιστές (ΤΕΑ-ΣΟΕΛ)

- Εργαζόμενοι εταιρειών πετρελαιοειδών (ΕΤΕΑΠΕΠ)

- Γεωτεχνικοί (ΤΕΑΓΕ)

- Ελεγκτές εναέριας κυκλοφορίας (ΤΕΑ-ΕΕΚΕ)

- Σώματα ασφαλείας (ΤΕΑ-ΑΠΛ)

- Υπάλληλοι κλάδου εμπορίου τροφίμων (ΤΕΑΥΕΤ)

- Μέλη ιατρικών συλλόγων (ΤΕΑ-ΙΣΘ)

- Φαρμακοποιοί (ΤΕΑΥΦΕ)

- Ασφαλιστές & εργαζόμενοι ασφ. εταιρειών (ΤΕΑ-ΕΑΠΑΕ)

- Εργαζόμενοι καζίνο (ΟΣΕΤΥΠ)

- Υπάλληλοι Υπουργείου Οικονομικών (ΤΕΑ-ΥΠΟΙΚ)

- Ιδιοκτήτες αστικών λεωφορείων (ΠΑΣΙΑΛ)

- Εργαζόμενοι ΕΛ.ΤΑ. (ΤΕΑ-ΕΛΤΑ)

- Εργαζόμενοι Υπηρεσίας Πολιτικής Αεροπορίας (ΤΕΑ-ΥΠΑ)

- Επενδυτικοί σύμβουλοι & υπάλληλοι ΑΕΔΑΚ (ΤΕΑ-ΕΘΕ)

- Υπάλληλοι Χρηματιστηρίου Αθηνών (TEA-ΧΑ)

Είναι προφανές ότι εάν δεν ανήκετε σε κάποια από τις παραπάνω επαγγελματικές κατηγορίες, δυστυχώς δεν έχετε ακόμα την δυνατότητα εγγραφής σε ένα αντίστοιχο Ταμείο (τουλάχιστον μέχρι να ιδρυθεί για την δική σας κατηγορία). Για όσους έχουν όμως αυτήν την επιλογή, ας δούμε λίγο πιο αναλυτικά τα υπέρ και τα κατά.

Τι μας προσφέρουν

Όπως είδαμε και παραπάνω, η συμμετοχή μας σε ένα ΤΕΑ μοιάζει αρκετά με ένα τυπικό ασφαλιστικό πρόγραμμα. Σε σχέση όμως με μία ιδιωτική ασφάλιση, η συμμετοχή σε ένα Ταμείο προσφέρει μερικά σοβαρά πλεονεκτήματα, με το σημαντικότερο να είναι το ευνοϊκό φορολογικό καθεστώς.

Βάσει του αρ. 14 παρ.1.ε’ του Κώδικα Φορολογίας Εισοδήματος και της ΠΟΛ.1227/2018, όλες οι εισφορές που πληρώνουμε σε ένα ΤΕΑ εξαιρούνται πλήρως από τη φορολόγηση. Δεν υπόκεινται ούτε σε φόρο εισοδήματος, ούτε σε εισφορά αλληλεγγύης, όπως γίνεται και με τις υποχρεωτικές κρατήσεις μας προς τον ΕΦΚΑ.

Αυτό σημαίνει ότι κερδίζουμε μία σημαντική επιστροφή φόρου για τα χρήματα μας, που δεν θα είχαμε εάν τα αξιοποιούσαμε μόνοι μας σε επενδυτικούς τίτλους ή σε ένα ατομικό ασφαλιστικό πρόγραμμα. Η επιστροφή αυτή εξαρτάται από την κλίμακα του φόρου εισοδήματος, που σήμερα ξεκινάει από 9% και φτάνει μέχρι και 45%, συν την εισφορά αλληλεγγύης.

Βέβαια η παραπάνω απαλλαγή ισχύει και στα ομαδικά ασφαλιστικά προγράμματα. Όμως η παράγραφος 1.στ’ του ίδιου άρθρου στον ΚΦΕ πηγαίνει ένα βήμα παραπέρα, αναφέροντας ότι και οι εφάπαξ παροχές που καταβάλλει το Ταμείο εξαιρούνται από τη φορολογία. Ακόμα και τα κέρδη υπεραξίας που κερδίζουμε από το επενδυτικό πρόγραμμα του Ταμείου, είναι εντελώς αφορολόγητα.

Με λίγα λόγια, τα χρήματα που εισφέρουμε σε ένα ΤΕΑ παραμένουν αφορολόγητα, και όταν τα παρακρατούμε από τον μισθό μας, αλλά και όταν μας τα αποδίδει το Ταμείο.

Η μόνη περίπτωση που θα επιβαρυνθούμε με φόρο, είναι εάν επιλέξουμε αντί για εφάπαξ να παίρνουμε μία μηνιαία σύνταξη από το Ταμείο, η οποία φορολογείται κανονικά όπως και η δημόσια σύνταξη. Είναι ένα σημείο που πρέπει να προσέξουν όσοι έχουν συμπληρώσει τα απαιτούμενα χρόνια ασφάλισης, και εξετάζουν εάν θα επιλέξουν μία εφάπαξ ή μηνιαία πληρωμή από το Ταμείο τους.

Πέρα από το συνταξιοδοτικό πρόγραμμα, τα ΤΕΑ μπορεί να προσφέρουν και επιπλέον παροχές στα μέλη τους, όπως ασφάλιση υγείας, αναπηρίας, ή επαγγελματικού κινδύνου. Οι παροχές αυτές δεν είναι ίδιες σε όλα τα Ταμεία, αλλά όπου αυτές διατίθενται, το κόστος τους είναι συνήθως πολύ χαμηλότερο από μία αντίστοιχη ιδιωτική ασφάλιση, και πάντα κάτω από το καθεστώς της φοροαπαλλαγής.

Τι αδυναμίες υπάρχουν;

Φυσικά τα ΤΕΑ παρουσιάζουν και κάποια μειονεκτήματα, τα οποία θα πρέπει να εξετάσουμε σοβαρά πριν αποφασίσουμε εάν μας συμφέρει η συμμετοχή μας.

Το πιο προφανές είναι ο περιορισμένος αριθμός των σχετικών Ταμείων στην Ελλάδα σήμερα. Μόνο όσοι ανήκουν σε μία από τις επαγγελματικές κατηγορίες που είδαμε παραπάνω, έχουν τη δυνατότητα να συμμετάσχουν στο αντίστοιχό ταμείο του κλάδου τους. Και για την ώρα δυστυχώς, αυτοί αποτελούν την μειοψηφία του εργασιακού συνόλου.

Ένα άλλο σημείο που πρέπει να προσέξουμε, είναι η επενδυτική στρατηγική που ακολουθεί το Ταμείο που μας ενδιαφέρει. Αυτή καθορίζεται αποκλειστικά από την διοίκηση του, και είναι ενιαία για όλα τα μέλη, χωρίς αυτά να μπορούν να ζητήσουν κάποια προσαρμογή για τα δικά τους χρήματα. Αυτό διαφέρει από τα ιδιωτικά ασφαλιστικά προγράμματα, όπου ο πελάτης μπορεί να επιλέξει ένα χαρτοφυλάκιο υψηλότερου ή χαμηλότερου ρίσκου, ανάλογα με τις επιθυμίες του.

Όπως είδαμε και παραπάνω, τα ΤΕΑ ακολουθούν επενδυτικές στρατηγικές χαμηλού ή μέσου ρίσκου, με βασικό κριτήριο να περιοριστεί το ενδεχόμενο ζημιών στο κεφάλαιο τους. Αυτό μπορεί να ικανοποιεί την πλειοψηφία των μελών, που δεν έχει ιδιαίτερες χρηματοοικονομικές γνώσεις και απλά εμπιστεύεται την διοίκηση να μην τους ζημιώσει.

Όμως εάν έχετε συγκεκριμένες απαιτήσεις για τις αποταμιεύσεις σας, μπορεί να μην σας ικανοποιεί η επενδυτική στρατηγική του ΤΕΑ που εξετάζετε. Εάν π.χ. βλέπετε ότι το Ταμείο χρησιμοποιεί αμοιβαία κεφάλαια με πολύ υψηλές προμήθειες, ή επενδύει μόνο σε μετοχές και ομόλογα εσωτερικού αντί σε διεθνείς τίτλους, μπορεί να κρίνετε ότι δεν θέλετε να δεσμεύσετε εκεί τα χρήματα σας.

Τέλος, πολλοί θα πουν ότι απλώς δεν τους περισσεύουν χρήματα για να κάνουν αποταμίευση, και ότι με το ζόρι κρατάνε λίγα χρήματα στην άκρη για μία ώρα ανάγκης (ή ούτε καν…). Κανείς δεν αμφισβητεί ότι η οικονομική ύφεση έχει χτυπήσει τα πορτοφόλια όλων μας, όμως θα πρέπει να θυμηθούμε σε τι δύσκολη θέση έχουν ήδη έρθει πολλοί συνταξιούχοι σήμερα, μετά τις περικοπές που υπέστησαν από την ίδια ύφεση.

Οι νεότεροι που έχουν ακόμα 20 με 40 χρόνια εργασίας μπροστά τους, είναι στην καλύτερη θέση για να λάβουν τα μέτρα τους και να ξεκινήσουν μία μακροπρόθεσμη αποταμίευση, που θα τους δώσει μία σιγουριά όταν θα την έχουν πραγματικά ανάγκη, αντί να εξαρτώνται αποκλειστικά από το κράτος.

Τελικά αξίζει τον κόπο;

Ο θεσμός της επαγγελματικής ασφάλισης είναι σχετικά νέος για την Ελλάδα, όμως προβλέπεται να αναπτυχθεί γρήγορα τα επόμενα χρόνια. Οι περισσότεροι ειδικοί συμφωνούν ότι είναι σχεδόν αδύνατον οι σημερινοί εργαζόμενοι να εισπράξουν στο μέλλον συντάξεις ανάλογες των μισθών τους, μόνο από το υπάρχον δημόσιο σύστημα. Οι μειώσεις που ήδη έχουν υποστεί οι σημερινοί συνταξιούχοι, μας έδειξαν πόσο σημαντική είναι και εδώ η αρχή της διαφοροποίησης, και ότι δεν πρέπει να βάζουμε όλα τα “αυγά” της συνταξιοδότησης μας σε ένα και μόνο καλάθι.

Πολλοί ειδικοί έχουν προτείνει την κατάργηση της υποχρεωτικής ένταξης ασφαλισμένων στην επικουρική δημόσια ασφάλιση, ώστε οι εργαζόμενοι να έχουν το περιθώριο και την επιλογή να μοιράσουν την αποταμίευση τους και σε άλλα μέσα, όπως τα ΤΕΑ. Σε κάθε περίπτωση, το καλύτερο είναι να αποκτήσουμε και ατομικά έναν πιο ενεργό ρόλο στο θέμα της συνταξιοδότησης μας, και να μην περιμένουμε αποκλειστικά από το κράτος να μας φροντίσει στα γεράματα μας.

Με αυτό το σκεπτικό, τα Επαγγελματικά Ταμεία προσφέρουν μία θετική δυνατότητα (τουλάχιστον για όσους έχουν πρόσβαση σε αυτά) για να διευρύνουμε τις επιλογές της συνταξιοδότησης μας. Και η συμμετοχή μας με ένα μέρος της μακροπρόθεσμης αποταμίευσης μας, έστω και με τις δυσκολίες της οικονομικής ύφεσης, μπορεί να είναι πολύτιμη για το μέλλον μας.

Ενα ακομη υπέροχο κείμενο. Να στε καλά

Καλησπέρα και συγχαρητήρια για την καλή δουλειά που κάνετε. 2 ερωτήσεις σχετικές με το θέμα του άρθρου. 1) Η εισφορά στο ταμείο θα έχει σαν αποτέλεσμα τη μείωση του φορολογητεου εισοδήματος άρα και τη μειώση κρατησεων για σύνταξη σε σχέση με τώρα. Αυτό επηρεάζει αρνητικά το ποσό της μελλοντικής μου σύνταξης; 2) Το τελικό ποσό που θα πάρω στη λήξη προκύπτει από το συνολικό ποσό της επένδυσης μου συν αθροιστικά τις αποδόσεις κάθε χρονιας ή η κάθε μηνιαία εισφορά μου επανεπενδυεται και είναι σε άμεση σχέση με την απόδοση σε πραγματικό χρόνο; Ευχαριστώ προκαταβολικά για την απάντηση, εύχομαι καλές γιορτές.

Ευχαριστούμε για τα σχόλια σας.

1) Τόσο για τους μισθωτούς, όσο και για τους επαγγελματίες (από 2019), οι υποχρεωτικές ασφαλιστικές εισφορές προς τον ΕΦΚΑ υπολογίζονται βάσει του μικτού εισοδήματος, και όχι του φορολογητέου. Συνεπώς δεν επηρεάζονται από τις πληρωμές που θα κάνετε προς το ΤΕΑ.

Και σε κάθε περίπτωση, οι μελλοντικές πολιτικές και δημογραφικές αλλαγές των επόμενων 30 ετών θα έχουν πολύ μεγαλύτερη επίδραση στο ύψος της δημόσιας σύνταξης που θα λάβετε τότε, από τις εισφορές που κάνετε σήμερα.

2) Όπως όλα τα δομημένα επενδυτικά προγράμματα, τα κέρδη κάθε έτους επανεπενδύονται και ανατοκίζονται αυτόματα στο κεφάλαιο. Σαφώς η πρόσφατη πορεία των αγορών θα επηρεάσει λίγο το τελικό ποσό κατά τον χρόνο ολοκλήρωσης του προγράμματος, όμως η διάρκεια της επένδυσης και οι συνολικές αποδόσεις παίζουν πολύ μεγαλύτερο ρόλο.

Για παράδειγμα, μία επένδυση 30 ετών με μέση απόδοση 4% θα έχει συνολική απόδοση 1,04^30 = 324%. Με βάση αυτό, μία παροδική πτώση των αγορών ακόμα και 20% την τελευταία στιγμή (εάν είστε απίστευτα άτυχος) μπορεί να ήταν ενοχλητική, αλλά δεν θα κατέστρεφε την επένδυση σας.

Ευχαριστώ πολύ για τις αναλυτικές σας απαντήσεις.

Καλησπέρα σας

συγχαρητήρια για την άψογη προσπάθεια σας και την προσφορά έργου σε όλους μας. Ένα τέτοιο επαγγελματικό ταμείο ζητάει 4,5% των μηνιαίων εισφορών για την διαχείριση του οργανισμού. Με άλλα λόγια οι κρατήσεις για αυτή την επένδυση ανέρχονται στο υψηλό 4,5%. Όσο επιθετικη διαχείριση και να κάνει το ταμείο, βρίσκω ότι αυτές οι κρατήσεις είναι υπερβολικές για αυτού του είδους την επένδυση, ακόμη και λαμβάνοντας υπόψη τις φοροαπαλλαγές. Υπάρχει κάποιος άλλος παράγοντας που δεν έχω σκεφτεί;

Σας ευχαριστώ θερμά

Το ποσοστό που αναφέρετε δεν είναι αμελητέο, και είναι παρόμοιο με αυτό που θα κράταγε μία ασφαλιστική εταιρεία για ένα ιδιωτικό αποταμιευτικό/επενδυτικό πρόγραμμα, με τη διαφορά ότι τα ΤΕΑ είναι μη-κερδοσκοπικοί οργανισμοί και πρέπει να καλύψουν τα έξοδα λειτουργίας τους. Επίσης μην ξεχνάτε και τις προμήθειες αγοράς & διαχείρισης των όποιων αμοιβαίων κεφαλαίων χρησιμοποιεί το ταμείο σας.

Το τελικό αποτέλεσμα είναι και πάλι θετικό για τον ασφαλισμένο χάρη στην σχετική φοροαπαλλαγή, αλλά μπορείτε εναλλακτικά να μοιράσετε την αποταμίευση σας ανάμεσα σε ένα ΤΕΑ και ένα προσωπικό επενδυτικό χαρτοφυλάκιο με χαμηλότερο κόστος, το οποίο θα διαχειρίζεστε ο ίδιος εφόσον μπορείτε.

Σας ευχαριστώ για την βοήθεια, ναι αυτό σκοπεύω να κάνω. Το επίσημο portfolio του wallet είναι πολύ ελκυστικό για να μην το

… αντιγράψουμε !

Διαβάζοντας κάποια βιβλία και κάνοντας κάποια courses, συχνά βλέπω την αναφορά σε tax-free savings accounts όπως ROTH και ISA και σε tax-free retirement accounts όπως ο 401K. Υπάρχει κάτι αντίστοιχο στην Ελλάδα ή ο μοναδικός τρόπος αποθήκευσης και επένδυσης χρημάτων (χωρίς φορολογία) είναι μέσω UCITS accumulating ETF’s και indeces;

Οι λογαριασμοί που αναφέρετε αφορούν μόνο κατοίκους ΗΠΑ, και δεν ισχύουν για την Ελλάδα ή την ΕΕ.