Εάν παρακολουθείτε καθημερινά τις ειδήσεις στην τηλεόραση, ή τα social media, μάλλον θα νοιώθετε ότι εκεί που πάει το πορτοφόλι μας να σηκώσει λίγο το κεφάλι του, τρώει μία νέα σφαλιάρα. Μετά την δεκαετία της οικονομικής ύφεσης στη χώρα μας, η έξοδος από τα μνημόνια το 2018 μας έκανε να νοιώθουμε λίγο πιο αισιόδοξοι. Όμως η πανδημία του κορονοϊού το 2020 μας έκλεισε όλους στα σπίτια μας, με τους μισθούς μας κομμένους και τα μαγαζιά μας κλειστά.

Και ενώ τους προηγούμενους μήνες φάνηκε ότι επιτέλους ξεπερνάμε και αυτό το εμπόδιο, ένας νέος εχθρός άρχισε να χτυπάει αλύπητα τα πορτοφόλια και τα χαρτοφυλάκια μας. Μία ξεχασμένη απειλή, την οποία κανένας millennial ή Gen-Z δεν είχε ξαναζήσει και που πίστευε ότι είχε χαθεί οριστικά…

Οι μεγαλύτεροι μπορεί να θυμούνται αμυδρά την εποχή που είχαμε ακόμα δραχμές στο πορτοφόλι μας, και ένα λίτρο γάλα ανέβαινε σταδιακά από 100 δραχμές σε 110, 120 και παραπάνω κάθε χρόνο. Όμως λέξεις όπως “πληθωρισμός”, “τιμάριθμος” “υποτίμηση“, ή “ΑΤΑ” (αυτόματη τιμαριθμική προσαρμογή) είχαν χαθεί στην λήθη της ιστορίας, έστω και αν βλέπουμε στις ειδήσεις τα προβλήματα που αντιμετωπίζουν άλλες προβληματικές οικονομίες.

Όμως σήμερα πια οι κυβερνήσεις, οι κεντρικές τράπεζες, οι επενδυτικές εταιρείες, τα εργατικά συνδικάτα, και οι απλοί καταναλωτές, έχουν όλοι συνειδητοποιήσει ότι η παγκόσμια οικονομία έχει βρεθεί σε μία νέα πραγματικότητα: αυτήν του διαρκούς πληθωρισμού.

Και η εποχή των αρνητικών επιτοκίων έφτασε πια στο τέλος της.

Πριν τρία χρόνια είχαμε μιλήσει για το πως τα αρνητικά επιτόκια επηρέαζαν την καθημερινότητα του πορτοφολιού μας, αλλά και τον τρόπο που επενδύουμε μακροπρόθεσμα. Τα πράγματα όμως φαίνεται ότι αλλάζουν δραστικά τον τελευταίο καιρό, και θα πρέπει αναγκαστικά να προσαρμοστούμε στις νέες αυτές συνθήκες.

Έτσι θα αφιερώσουμε και πάλι μία σειρά από αναλυτικά άρθρα στο θέμα, όπου θα δούμε την επίδραση του πληθωρισμού και της ανόδου των κεντρικών επιτοκίων, στα προσωπικά έσοδα, έξοδα και δάνεια μας, αλλά και στις επενδυτικές αγορές.

Το τέρας με τα πολλά ονόματα

“Πληθωρισμός”, “τιμάριθμος”, “ακρίβεια”, “χαράτσι”… Όπως και να τον ονομάσουμε, σε κανέναν δεν αρέσει να βλέπει τις τιμές να ανεβαίνουν απότομα. Και ακόμα και εάν καταλαβαίνουμε (μέχρι ένα σημείο) πως προέκυψε αυτή η νέα κατάσταση, αυτό δεν μας βοηθάει να αντιμετωπίσουμε τα υψηλότερα έξοδα που πολιορκούν εδώ και έναν χρόνο το πορτοφόλι μας.

Ο γνωστός οικονομολόγος Milton Freedman είχε πει ότι “ο πληθωρισμός είναι φορολογία χωρίς αντιπροσώπευση“, εννοώντας ότι είναι μία μείωση του πραγματικού εισοδήματος μας χωρίς να μας αποφέρει κάποιο αντάλλαγμα ή όφελος, όπως οι φόροι που το κράτος χρησιμοποιεί για να χρηματοδοτεί τις κοινωνικές παροχές.

Περιέγραψε επίσης πως ο πληθωρισμός είναι ένα άδικο κοινωνικό φαινόμενο που χτυπάει πιο πολύ τα νοικοκυριά με χαμηλά εισοδήματα, αφού αυτά ξοδεύουν μεγαλύτερο ποσοστό του εισοδήματος τους σε είδη πρώτης ανάγκης, και δεν έχουν περιθώριο να αποταμιεύουν ή να περιορίζουν τις δαπάνες τους.

Στην πρόσφατη έρευνα της ΓΣΕΒΕΕ για το εισόδημα των νοικοκυριών στην Ελλάδα, οι μισοί ερωτηθέντες ανέφεραν ότι ξόδεψαν περισσότερα για τους λογαριασμούς τους και τα είδη πρώτης ανάγκης, και μείωσαν αντίστοιχα τις δαπάνες για ψυχαγωγία, ένδυση και διακοπές.

Ο κύκλος της οικονομίας

Στην πραγματικότητα ο πληθωρισμός δεν είναι ένα ουρανοκατέβατο φαινόμενο. Είναι ένας από τους πολλούς αλληλένδετους παράγοντες του θεμελιώδους “οικονομικού κύκλου” (economic cycle), του όρου που περιγράφει τα τακτικά στάδια ανόδου και πτώσης ενός καπιταλιστικού οικονομικού συστήματος.

Μαζί με το ΑΕΠ, τα επιτόκια, τα επίπεδα ανεργίας και τις δαπάνες (επενδυτικές & καταναλωτικές), οι παράγοντες αυτοί καθορίζουν κατά πόσο η οικονομία βρίσκεται σε φάση ανόδου, κρίσης, πτώσης ή ύφεσης. Και με βάση την παραδοσιακή οικονομική θεωρία, ο πληθωρισμός συνήθως κάνει την εμφάνιση του στις περιόδους της κρίσης και της πτώσης, όταν η ανεργία και τα επιτόκια είναι χαμηλά, όλοι έχουν χρήμα για ξόδεμα, αλλά οι εταιρείες δεν μπορούν να ανταποκριθούν στην υψηλή ζήτηση.

Σε γενικές γραμμές, οι οικονομολόγοι ξεχωρίζουν τον πληθωρισμό σε δύο βασικούς τύπους. Ο “πληθωρισμός ζήτησης” (demand-pull inflation) προκύπτει συνήθως σε οικονομίες με μεγάλη άνοδο στο ΑΕΠ, τις εξαγωγές, την απασχόληση και τις κρατικές δαπάνες. Με απλά λόγια, όταν κυκλοφορεί υπερβολικό χρήμα στην αγορά, οι καταναλωτές είναι διατεθειμένοι να πληρώσουν περισσότερα και οι επιχειρήσεις να αυξήσουν τις τιμές τους. Έτσι το νόμισμα χάνει σταδιακά την αξία του και το κόστος ζωής αυξάνεται, ως συνέπεια της “υπερθέρμανσης” της οικονομίας.

Από την άλλη, ο “πληθωρισμός προσφοράς” (cost-push inflation) εμφανίζεται σε οικονομίες που αντιμετωπίζουν προβλήματα στα κόστη παραγωγής και εισαγωγών. Ελλείψεις σε κρίσιμες πρώτες ύλες (όπως το πετρέλαιο την δεκαετία του 1970, και το φυσικό αέριο σήμερα), ή απότομες αυξήσεις στο εργατικό κόστος, μπορούν να οδηγήσουν σε αλυσιδωτές αυξήσεις στο κόστος παραγωγής και διανομής όλων των προϊόντων, και τελικά και στο κόστος ζωής.

Ένας παρεξηγημένος “μπαμπούλας”;

Είναι λογικό να εκνευριζόμαστε όταν βλέπουμε τις τιμές στο βενζινάδικο και στο σούπερ μάρκετ να ανεβαίνουν, αφού αυτό μας δείχνει ότι τα χρήματα στο πορτοφόλι μας δεν έχουν την ίδια αξία με πριν. Όμως αυτό δεν σημαίνει ότι ο πληθωρισμός είναι απαραίτητα κάτι αρνητικό από όλες τις απόψεις.

(Οι μόνοι που το λένε αυτό είναι κάποιοι φανατικοί οπαδοί του χρυσού και των κρυπτονομισμάτων, που δεν πολυκαταλαβαίνουν πως λειτουργεί η πραγματική οικονομία…)

Ο βασικός στόχος των μεγάλων κεντρικών τραπεζών, όπως η Fed και η ΕΚΤ, είναι να διατηρούν τον πληθωρισμό σε ένα μακροπρόθεσμο μέσο όρο της τάξης του 2%. Είναι ένα σημείο που θεωρείται ότι ισορροπεί ανάμεσα στα δύο άκρα της οικονομικής ύφεσης και της υπερθέρμανσης. Ο μηδενικός ή αρνητικός πληθωρισμός είναι σαφής ένδειξη μίας οικονομίας σε βαθιά ύφεση (όπως η Ελλάδα την περασμένη δεκαετία), ενώ o υπερπληθωρισμός οδηγεί μαθηματικά στην νομισματική υποτίμηση και την χρεωκοπία, όπως βλέπουμε σε προβληματικές οικονομίες όπως η Βενεζουέλα και η Τουρκία.

Σε γενικές γραμμές, τα πράγματα θεωρούνται ΟΚ όσο ο πληθωρισμός συμβαδίζει με την άνοδο άλλων δεικτών, όπως το ΑΕΠ και το επίπεδο των μισθών. Είναι ένδειξη μίας υγιούς οικονομίας που παράγει προϊόντα, προσελκύει επενδυτικά κεφάλαια, προσφέρει καλές δουλειές και ωθεί τους καταναλωτές να ξοδεύουν.

Και υπάρχουν και κάποιοι κερδισμένοι… που δεν τους χαλάει καθόλου ο υψηλός πληθωρισμός!

Όσοι έχουν πάρει κάποιο δάνειο είναι εξ’ ορισμού κερδισμένοι, αφού τα χρήματα που πρέπει να επιστρέψουν έχουν όλο και μικρότερη πραγματική αξία. Η πιο χαρακτηριστική περίπτωση είναι οι εταιρείες και οι ίδιες οι κυβερνήσεις, που δανείζονται χρήματα εκδίδοντας και πουλώντας ομόλογα μεγάλης διάρκειας με σταθερά επιτόκια.

Ένα πολύ απλό παράδειγμα: Κάποιος έχει δανειστεί €10.000 με ονομαστικό επιτόκιο 3%, και πρέπει να τα επιστρέψει σε 10 χρόνια εφάπαξ (χωρίς δόσεις ή ανατοκισμό).

Εάν ο πληθωρισμός είναι 5%, τότε ο πραγματικός τόκος του θα είναι -2%, και η πραγματική αξία των χρημάτων που θα επιστρέψει είναι €9.000!

Φυσικά αυτό ισχύει μόνο στην περίπτωση των δανείων με σταθερό τόκο, αφού ο πληθωρισμός αναγκάζει τις αρχές να σπρώξει τα κεντρικά επιτόκια προς τα πάνω, αντισταθμίζοντας το όποιο όφελος στα δάνεια με κυμαινόμενο επιτόκιο. Όμως αυτό είναι κάτι που θα δούμε πιο αναλυτικά στο επόμενο άρθρο μας.

Από την άλλη υπάρχουν οι “πονηροί” που έχουν περιουσία σε άλλα νομίσματα ή μέσα, και βγαίνουν κερδισμένοι βλέποντας την αγοραστική τους δύναμη να διατηρείται και να ανεβαίνει, όσο πέφτει η αξία του εγχώριου νομίσματος. Οι Τούρκοι πολίτες που προσπαθούν με κάθε τρόπο να ανταλλάξουν τις εγχώριες λίρες τους με χρυσό, ξένο συνάλλαγμα ή Bitcoin, είναι το πιο πρόσφατο παράδειγμα.

Και εάν νομίζατε ότι κάποιοι “δραχμολάγνοι” φώναζαν υπέρ της εξόδου της Ελλάδας από το Ευρώ για πατριωτικούς ή ιδεολογικούς λόγους, δεν έχετε παρά να διαβάσετε τις αποκαλύψεις για την τεράστια περιουσία του Γιώργου Τράγκα στο εξωτερικό, για να καταλάβετε τα πραγματικά τους κίνητρα…

Πως φτάσαμε ξαφνικά εδώ;

Η αλήθεια είναι ότι μέχρι πριν λίγα χρόνια, οι περισσότεροι οικονομολόγοι, οι τραπεζίτες και οι κυβερνήσεις δεν πίστευαν ότι θα βλέπαμε ξανά την απειλή του ανεξέλεγκτου πληθωρισμού. Παρά τις φωνές των παραδοσιακών μονεταριστών οικονομολόγων της “Αυστριακής σχολής“, οι χαλαρές πολιτικές των μηδενικών επιτοκίων δεν είχαν επηρεάσει ιδιαίτερα τους μισθούς και τις τιμές των προϊόντων. Και μάλιστα οι περισσότερες χώρες της Ευρωζώνης και η Ιαπωνία αντιμετώπιζαν το αντίθετο πρόβλημα, με υποτονική ανάπτυξη και μηδενική άνοδο των επενδύσεων και των μετοχικών αγορών.

Η εμφάνιση του κορονοϊού και τα μέτρα απομόνωσης και προστασίας που αναγκαστήκαμε να υιοθετήσουμε, ήταν ένας από τους βασικούς παράγοντες που έφεραν τα πάνω-κάτω στην διεθνή οικονομία. Η ξαφνική διακοπή της παγκόσμιας βιομηχανικής παραγωγής, και τα έκτακτα μέτρα ρευστότητας σε νοικοκυριά και επιχειρήσεις, ήταν πρωτόγνωρα φαινόμενα που κανείς δεν ήξερε τι παρενέργειες θα προκαλούσαν.

Οι κυβερνήσεις και οι κεντρικές τράπεζες ελπίζανε ότι μετά τον μαζικό εμβολιασμό των πολιτών και την άρση των lockdowns, θα κατάφερναν να επαναφέρουν την παγκόσμια οικονομία στο φυσιολογικό. Όμως στην πραγματική ζωή τα πράγματα δεν είναι ποτέ τόσο απλά, και συνεχίζουμε να βλέπουμε νέες απρόβλεπτες καταστάσεις όπως τον πόλεμο στην Ουκρανία.

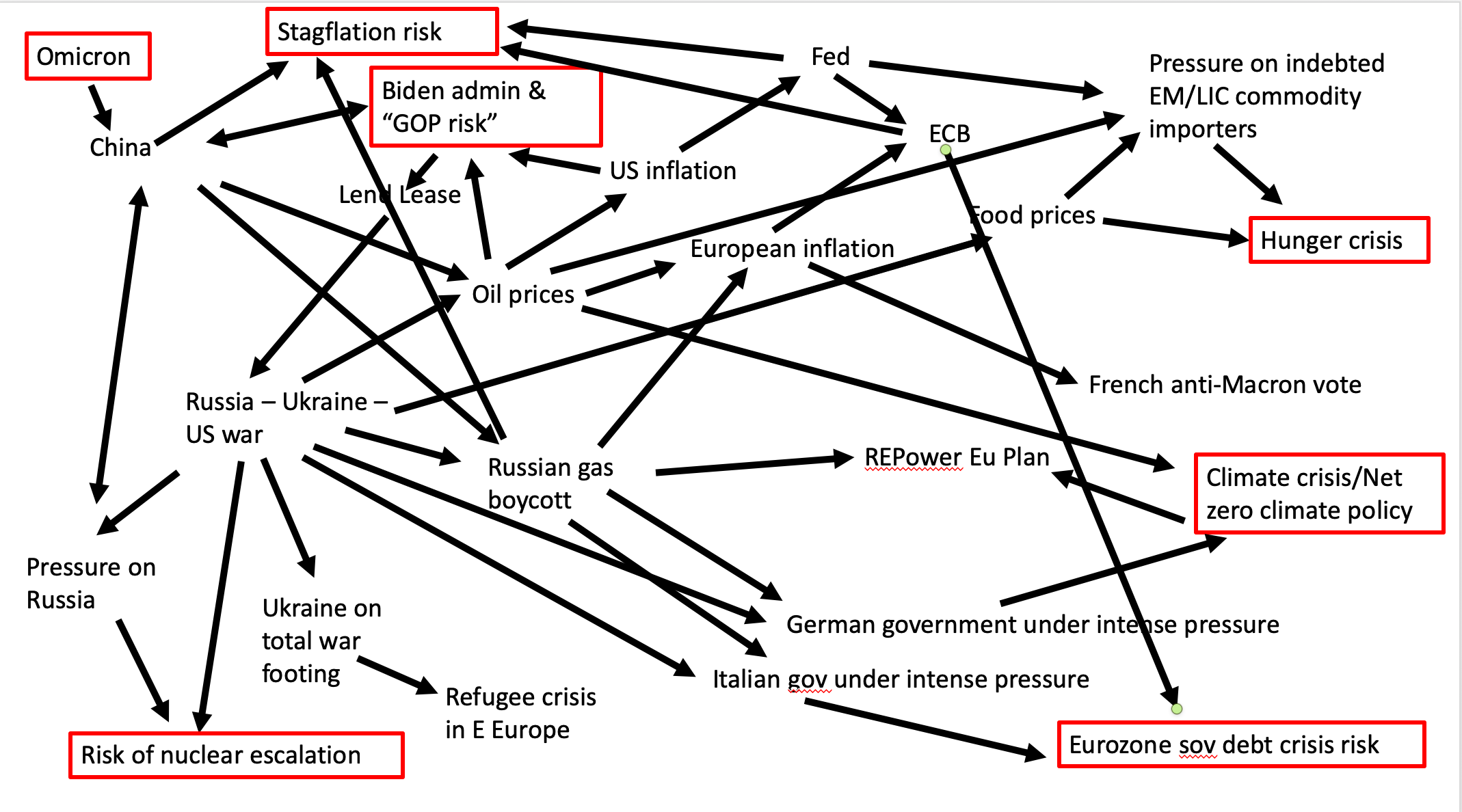

Η κατάσταση σήμερα στην παγκόσμια οικονομία είναι τόσο συγκεχυμένη, που οι ειδικοί σήμερα μιλάνε για μία “πολυκρίση” με πολλούς απρόβλεπτους παράγοντες που συνδέονται και εξελίσσονται ταυτόχρονα.

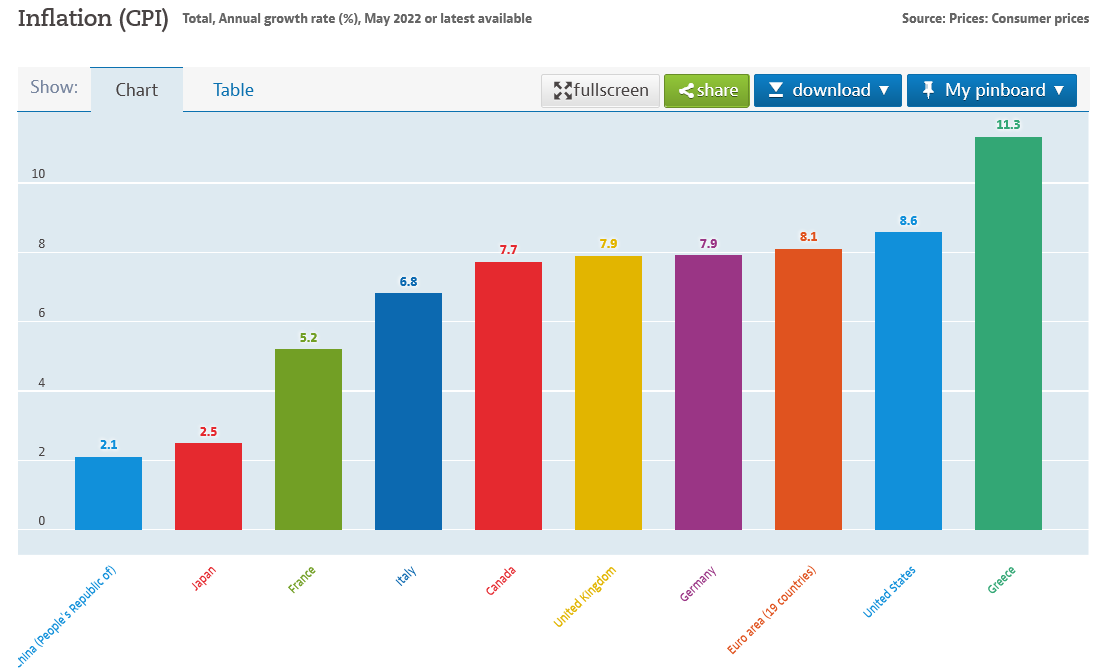

Και ένα από τα συμπτώματα αυτής της παγκόσμιας αστάθειας είναι και η ξαφνική επανεμφάνιση του πληθωρισμού σε όλες σχεδόν τις αναπτυγμένες χώρες (με την εξαίρεση της Κίνας και της Ιαπωνίας, η κάθε μία για τους δικούς της ιδιαίτερους και σημαντικούς λόγους).

Θα μπορούσαμε να αναφέρουμε πολλούς λόγους που μπορεί να ευθύνονται για την απότομη αυτή αλλαγή στην διεθνή οικονομία: τα προβλήματα στην παραγωγή και μεταφορά των πρώτων υλών, την ανεξέλεγκτη άνοδο των τιμών του πετρελαίου και του φυσικού αερίου, τις αυξημένες αποταμιεύσεις και τους υψηλούς ρυθμούς κατανάλωσης που συνεχίζουν να παρουσιάζουν τα νοικοκυριά, την χαμηλή ανεργία και την έλλειψη προσωπικού σε πολλούς τομείς που οδηγεί στην άνοδο των μισθών, την συνεχή άνοδο στις τιμές των ακινήτων και τα ενοίκια, ή την υπερβολική ρευστότητα που μέχρι πρόσφατα οι κεντρικές τράπεζες πρόσφεραν σε επιχειρήσεις και επενδυτές.

Όλοι αυτοί οι παράγοντες, και πολλοί άλλοι, παίζουν ρόλο στην διαμόρφωση της σημερινής πολύπλοκης κατάστασης. Και δεν είναι κάτι που μπορούμε να αναλύσουμε σε ένα απλό blog οικονομικής διαχείρισης, όπου θέλουμε μόνο να μάθουμε πως να διαχειριστούμε το πορτοφόλι μας σε αυτές τις νέες συνθήκες.

Όσοι έχουν όρεξη για περισσότερες λεπτομέρειες, μπορούν να ξεκοκαλίσουν την πρόσφατη ετήσια έκθεση της Τράπεζας Διεθνών Διακανονισμών, ή να διαβάσουν τα άρθρα του γνωστού οικονομολόγου Adam Tooze που εξηγεί με (σχετικά) πιο απλά λόγια τα ευρήματα της ίδιας έκθεσης.

Σε κάθε περίπτωση, ένα είναι το σίγουρο: εάν κάποιος ξερόλας έρθει και σας πει ότι για όλα φταίει απλά ο Πούτιν, ο Μητσοτάκης, ο Τσίπρας ή ο Soros, απλά κουνήστε το κεφάλι σας συγκαταβατικά…

“Anyone who isn’t confused doesn’t really understand the situation.”

Edward R. Murrow

Το πικρό φάρμακο

Όποιοι και αν είναι οι επιμέρους λόγοι που μας οδήγησαν στον πληθωρισμό, οι κεντρικές τράπεζες και οι κυβερνήσεις γνωρίζουν καλά τι χρειάζεται για να φέρουν υπό έλεγχο τον ανεξέλεγκτο πληθωρισμό:

Η αύξηση των κεντρικών επιτοκίων, και ο περιορισμός της διαθέσιμης ρευστότητας.

Ο έλεγχος των επιτοκίων είναι το κύριο εργαλείο των κεντρικών τραπεζών, που ασκούν την νομισματική πολιτική (monetary policy). Όπως είχαμε εξηγήσει και στο παλιότερο άρθρο μας “Τα Αρνητικά Επιτόκια στη Ζωή Μας: Μέρος Ά“, είναι ο “θερμοστάτης” που ελέγχει την γενικότερη ρευστότητα στο τραπεζικό σύστημα, και τελικά και στην ευρύτερη οικονομία.

Τα τελευταία χρόνια μάλιστα, οι τραπεζίτες έβαλαν στο παιχνίδι και την “νομισματική χαλάρωση” (quantitative easing), αγοράζοντας κρατικά και εταιρικά ομόλογα για να αυξήσουν και άλλο την διαθέσιμη ρευστότητα.

Σήμερα όμως τα πράγματα έχουν αντιστραφεί. Η Fed, η ΕΚΤ και οι περισσότερες κεντρικές τράπεζες έχουν ήδη αναγγείλει σημαντικές αυξήσεις στα κεντρικά επιτόκια τους, μαζί με τον δραστικό περιορισμό των προγραμμάτων ρευστότητας τους (quantitative tightening). Έτσι ελπίζουν να περιορίσουν έως ένα σημείο την κυκλοφορία χρήματος, και έτσι και τον πληθωρισμό.

Από την πλευρά τους οι κυβερνήσεις ασκούν την λεγόμενη “δημοσιονομική πολιτική” (fiscal policy), που περιλαμβάνει την φορολογία, τις δημόσιες επενδύσεις και τις κοινωνικές παροχές, για να ελέγξουν το διαθέσιμο εισόδημα πολιτών και εταιρειών. Τα γενναιόδωρα επιδόματα που πήραμε οι περισσότεροι το 2020 ήταν ένα ακραίο παράδειγμα δημοσιονομικής πολιτικής, που είχανε στόχο να περιορίσουν τις οικονομικές συνέπειες των lockdowns.

Όμως για τις κυβερνήσεις τα πράγματα σήμερα δεν είναι τόσο απλά, αφού είναι πολύ δύσκολο να δικαιολογήσουν περικοπές στους πολίτες τους σε μία περίοδο απότομης ακρίβειας, την στιγμή ακριβώς που αυτοί έχουν περισσότερη ανάγκη για βοήθεια. Το αντίθετο μάλιστα…

Η πολιτική “εύκολου χρήματος” μάλιστα δεν περιορίζεται στα προσωπικά επιδόματα, αφού τα μεγάλα κρατικά προγράμματα επενδύσεων υποδομών συνεχίζονται κανονικά, όπως το ευρωπαϊκό NextGenerationEU στο οποίο περιλαμβάνεται και το πρόγραμμα Ελλάδα 2.0.

Η Ευρώπη όμως σήμερα αντιμετωπίζει μία δύσκολη και αντιφατική κατάσταση. Από την μία η αδύναμη οικονομική ανάπτυξη των τελευταίων ετών, οι συνέπειες του πολέμου της Ουκρανίας, και το ενεργειακό εμπάργκο που αντιμετωπίζει, απαιτούν μία γενναιόδωρη οικονομική και νομισματική πολιτική. Από την άλλη η επανεμφάνιση του πληθωρισμού, και η απειλή μίας νέας κρίσης χρέους με επίκεντρο την Ιταλία, είναι προβλήματα που παραδοσιακά αντιμετωπίζονται με “σφιχτές” πολιτικές.

Και το ερώτημα φυσικά είναι αν η ΕΚΤ και οι ευρωπαϊκές κυβερνήσεις θα καταφέρουν να αντιμετωπίσουν όλες αυτές τις απειλές, που απαιτούν εντελώς αντίθετες λύσεις…

Από την θεωρία…

Θα μπορούσαμε να αναλύσουμε για πολύ ακόμα την “ανάσταση” του πληθωρισμού. Είναι ένα από τα πιο σημαντικά και πολύπλοκα φαινόμενα στην μακροοικονομία, και μία ολόκληρη γενιά οικονομολόγων και πολιτικών σήμερα προσπαθούν να ξαναθυμηθούν τα διδάγματα των προκατόχων τους, και να τα προσαρμόσουν στις σημερινές συνθήκες.

Αυτά όμως δεν ενδιαφέρουν και τόσο τους απλούς καταναλωτές, που βλέπουν σήμερα τις τιμές να ανεβαίνουν, τους μισθούς τους να μένουν στάσιμους, και τις επενδύσεις τους να πέφτουν.

Στο επόμενο άρθρο μας λοιπόν, θα δούμε πιο αναλυτικά πως ο πληθωρισμός και η άνοδος των κεντρικών επιτοκίων επηρεάζουν το προσωπικό μας budget, τις καταθέσεις και τα δάνεια μας!

Πολύ όμορφο και κατανοητό άρθρο!! Ευχαριστούμε!!!

Ωραίο άρθρο (και ωραίο site εν γένει).

Μια ένσταση ωστόσο: για να συγκρατηθεί η ποσότητα χρήματος και άρα ο πληθωρισμός, υπάρχει η επιλογή να κοπούν (ή να μην αυξηθούν) τα χαμηλά εισοδήματα, αλλά υπάρχει και η επιλογή να κοπούν τα κέρδη των μεγάλων επιχειρήσεων.

Για παράδειγμα, θα μπορούσε να μπει “πληθωριστικός” φόρος 20% (30; 40;) στα καθαρά επιπλέον κέρδη +30Μ που έβγαλε η Mytilineos το α’ τριμηνο του 2022 (συγκριτικά με του 2021) ή στα +132Μ της Motor Oil την ίδια περίοδο. Αυτοί οι φόροι θα μπορούσαν μετά να μοιραστούν στα χαμηλά στρώματα για να μη μειωθεί η αγοραστική τους δύναμη λόγω πληθωρισμού.

Άρα το “ο πληθωρισμός είναι ένα άδικο κοινωνικό φαινόμενο που χτυπάει πιο πολύ τα νοικοκυριά με χαμηλά εισοδήματα”, που το άρθρο μοιάζει να αποδέχεται, δεν είναι νόμος της φύσης αλλά πολιτική απόφαση που η κάθε κυβέρνηση παίρνει (ή δεν παίρνει, αν θέλει).

Οπότε ουσιαστικά να “τιμωρήσουν” τις εταιρείες επειδή είχαν καλή επίδοση σε ένα τρίμηνο?

Αυτό που λέω είναι ότι το αν ο πληθωρισμός θα χτυπήσει τα χαμηλά ή τα υψηλά εισοδήματα είναι πολιτική επιλογή που κάνει η κάθε κυβέρνηση. Και, ακριβώς επειδή είναι επιλογή και όχι νόμος της φύσης, το τι είναι δίκαιο/άδικο και το τι προτιμάμε είναι μια συζήτηση που πρέπει να γίνει, παρά να μένει η αίσθηση ότι δεν υπάρχει εναλλακτική.