Στο προηγούμενο άρθρο μας για τον Συνταξιοδοτικό Προγραμματισμό, ρίξαμε μία αναλυτική ματιά στο τι μπορούμε να περιμένουμε ρεαλιστικά από την δημόσια σύνταξη μας. Και όσο και αν κάποιοι φοβούνται ότι δεν πρόκειται να πάρουν απολύτως τίποτα από το κράτος, η πραγματικότητα είναι ότι η δημόσια σύνταξη θα συνεχίσει να αποτελεί την βασική πηγή εισοδήματος μας όταν θα σταματήσουμε να δουλεύουμε.

(Εφόσον φυσικά πληρώνουμε τις εισφορές που πρέπει!)

Από την άλλη βέβαια, έχει περάσει οριστικά η εποχή που θεωρούσαμε την δημόσια σύνταξη ως την “ιερή αγελάδα” του ελληνικού κράτους, που κανείς δεν τολμούσε να αγγίξει. Η χρεοκοπία του 2009 και τα διαδοχικά μνημόνια έφεραν μεταξύ άλλων απότομες περικοπές συντάξεων, καταργήσεις και συνενώσεις ταμείων, και αυξήσεις στα όρια ηλικίας.

Είναι ειρωνικό ότι όταν το 2001 τα εργατικά συνδικάτα πολέμησαν και ακύρωσαν την ασφαλιστική μεταρρύθμιση του Τ. Γιαννίτση, ο τότε πρόεδρος της ΓΣΕΕ (και αργότερα βουλευτής ΠΑΣΟΚ) Χρ. Πολυζωγόπουλος είχε πει: “Μην ακούτε ότι το ασφαλιστικό θα χρεοκοπήσει. Για να συμβεί αυτό, πρέπει πρώτα να χρεοκοπήσει το κράτος.” Σίγουρα δεν φαντάζονταν πόσο προφητική θα ήταν αυτή η φράση του…

Και ακόμα και σήμερα που το ασφαλιστικό σύστημα έχει σταθεροποιηθεί κάπως, συνεχίζουμε να ακούμε για καθυστερήσεις στην έκδοση συντάξεων, λάθη και απρόβλεπτες αλλαγές στα πληρωτέα ποσά.

Έτσι όλο και περισσότεροι συνειδητοποιούν ότι δεν μπορούν να εξαρτώνται αποκλειστικά από τα κέφια του ελληνικού δημοσίου για την επιβίωση τους, όταν θα σταματήσουν να εργάζονται.

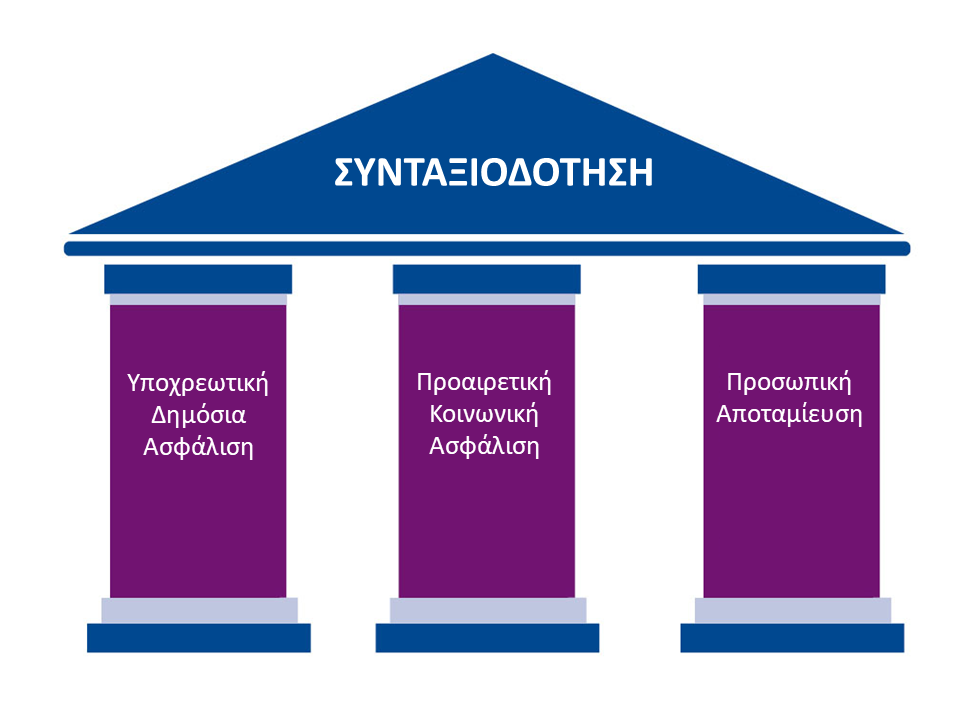

Το “τρίποδο” της συνταξιοδότησης

Ακόμα όμως και αν ξεκινήσουμε μία μακροχρόνια αποταμίευση για την συνταξιοδότηση μας, δεν έχει νόημα να φυλάμε απλά τα χρήματα μας στην τράπεζα με μηδενικό επιτόκιο και τον πληθωρισμό να τρέχει. Εφόσον θα τα χρειαστούμε σε 30-40 χρόνια από σήμερα, θα πρέπει να βρούμε τρόπο να κάνουμε τα χρήματα μας να δουλέψουν για εμάς, ώστε με μία ικανοποιητική απόδοση και την βοήθεια του ανατοκισμού να έχουμε συγκεντρώσει μέχρι τότε ένα ικανοποιητικό κεφάλαιο.

Με λίγα λόγια… να επενδύσουμε τα χρήματα μας με σωστό τρόπο!

Στο εξωτερικό μία από τις βασικές έννοιες του Συνταξιοδοτικού Προγραμματισμού είναι το σύστημα των τριών πυλώνων (ή το “τρίποδο σκαμπό”). Η βασική ιδέα είναι ο εργαζόμενος θα πρέπει ιδανικά να βασίζεται σε τρεις πηγές εισοδήματος για την συνταξιοδότηση του:

- Την δημόσια σύνταξη

- Την επαγγελματική/κοινωνική σύνταξη

- Την προσωπική αποταμίευση

Για παράδειγμα στις ΗΠΑ, οι ρόλοι αυτοί καλύπτονται από το Social Security, τα εταιρικά προγράμματα 401(k) και τους προσωπικούς λογαριασμούς IRA. Αντίστοιχα στην Βρετανία έχουμε την κρατική State Pension, τα εταιρικά προγράμματα σύνταξης και τους λογαριασμούς ISA.

Στην Ελλάδα ένα από τα μεγαλύτερα προβλήματα του συνταξιοδοτικού συστήματος, όπως έχει περιγραφεί σε πολλές μελέτες (ΔιαΝΕΟσις, ΙΟΒΕ, ΕΛΕΤΕΑ, επιτροπή Πισσαρίδη) είναι η αποκλειστική εξάρτηση των περισσότερων από την δημόσια σύνταξη και μόνο.

Ένα πιο έξυπνο συνταξιοδοτικό πλάνο, που θα μας επιτρέπει να μοιράζουμε τις εισφορές μας σε περισσότερους “κουμπαράδες”, μας προσφέρει περισσότερο ασφάλεια για το μέλλον μας. Και τα εύρωστα δημόσια και ιδιωτικά ασφαλιστικά ταμεία μπορούν να χρησιμοποιούν τις αποταμιεύσεις μας ως σημαντικό μοχλό γα την συνολική οικονομική ανάπτυξη μίας χώρας.

Ποιες επιλογές έχουμε λοιπόν στην Ελλάδα σήμερα, για ένα συνταξιοδοτικό πλάνο που θα συμπληρώνει την βασική μας κρατική σύνταξη;

Ομαδικά ασφαλιστικά προγράμματα

Εάν ο εργοδότης σας προσφέρει ένα συνταξιοδοτικό πρόγραμμα, είναι ένας από τους καλύτερους τρόπους για να αξιοποιήσετε τα χρήματα σας μακροπρόθεσμα. Μοιάζουν σε μεγάλο βαθμό με τα αμερικάνικα προγράμματα 401(k), προσφέροντας μας μία συμπληρωματική σύνταξη με αφορολόγητες εισφορές.

Σε ένα ομαδικό πρόγραμμα ασφάλισης τα χρήματα όλων των μελών επενδύονται μέσω μίας ιδιωτικής ασφαλιστικής εταιρείας σε ένα κοινό χαρτοφυλάκιο αμοιβαίων κεφαλαίων, που προσφέρουν καλύτερες μακροπρόθεσμες αποδόσεις από έναν λογαριασμό τραπέζης, και με ελάχιστο ρίσκο απώλειας των χρημάτων σας.

Κάθε μήνα ο εργοδότης σας κρατάει ένα ποσό της επιλογής σας από τον μισθό σας, και το προσθέτει στο κεφάλαιο της επενδυτικής σας μερίδας, το οποίο ανατοκίζεται και αυξάνεται συνεχώς. Πολλοί εργοδότες μάλιστα συνεισφέρουν ένα επιπλέον ποσό ως κίνητρο συμμετοχής, το οποίο στην ουσία είναι δωρεάν χρήματα για εσάς!

Επίσης τα χρήματα που εισφέρετε στο πρόγραμμα απαλλάσσονται πλήρως από τον φόρο εισοδήματος, που σημαίνει ότι η διαφορά στο πορτοφόλι σας θα είναι μικρότερη από το ποσό της εισφοράς σας. Εάν για παράδειγμα ο μισθός σας φορολογείται με 22%, και συμμετέχετε με €50 / μήνα σε ένα ομαδικό πρόγραμμα, θα δείτε διαφορά μόνο €39 στον καθαρό μισθό σας.

Τα ομαδικά συνταξιοδοτικά προγράμματα φορολογούνται μόνο στην λήξη τους, όταν εισπράττετε τα χρήματα σας. Ανάλογα με τα χρόνια που μείνατε στο πρόγραμμα, ο φόρος που παρακρατείται είναι μεταξύ 2,5% – 10% για μηνιαία σύνταξη, ή 5% – 20% για εφάπαξ ποσό.

Ταμεία Επαγγελματικής Ασφάλισης

Τα ΤΕΑ μοιάζουν αρκετά με τα ομαδικά συνταξιοδοτικά προγράμματα, με κύρια διαφορά ότι απευθύνονται συνήθως σε εργαζόμενους συγκεκριμένων κλάδων, ανεξάρτητα εάν είναι υπάλληλοι ή ελεύθεροι επαγγελματίες. Είναι μη-κερδοσκοπικά νομικά πρόσωπα ιδιωτικού δικαίου που επενδύουν τις μηνιαίες εισφορές μας σε αμοιβαία κεφάλαια, ETF και άλλους τίτλους σχετικά χαμηλού ρίσκου.

Αν και σε πολλές χώρες τα ταμεία επαγγελματικής ασφάλισης αποτελούν το κύριο αποταμιευτικό σύστημα για τους εργαζόμενους, στην χώρα μας ο θεσμός αυτός μόλις τα τελευταία χρόνια κάνει τα πρώτα του βήματα. Σήμερα στην Ελλάδα λειτουργούν 27 ΤΕΑ προαιρετικής συμμετοχής, που απευθύνονται σε επαγγελματίες όπως γιατρούς, δικηγόρους, οικονομολόγους, ασφαλιστές ή τραπεζικούς.

Φορολογικά τα ΤΕΑ έχουν την ίδια αντιμετώπιση με τα ομαδικά ασφαλιστικά προγράμματα. Οι εισφορές μας σε αυτά απαλλάσσονται από τον φόρο εισοδήματος, κάτι που συμφέρει ιδιαίτερα τους ελεύθερους επαγγελματίες. Οι μηνιαίες συντάξεις από την άλλη φορολογούνται μεταξύ 2,5% – 10%, ενώ οι εφάπαξ πληρωμές με 5% – 20%.

Παρά τα σοβαρά πλεονεκτήματα που προσφέρουν, για πολλούς επαγγελματίες τα ΤΕΑ αποτελούν κάτι εντελώς άγνωστό. Για όσους όμως έχουν πρόσβαση σε ένα από αυτά, αποτελούν ένα εξαιρετικό εργαλείο για να εξασφαλίσετε ένα συμπληρωματικό εισόδημα για το μέλλον σας.

Τραπεζικά επενδυτικά προγράμματα

Εάν δεν έχετε την δυνατότητα να συμμετάσχετε σε ένα ομαδικό ασφαλιστικό πρόγραμμα ή ΤΕΑ, η πιο εύκολη λύση για έναν απλό ιδιώτη είναι ένα τραπεζικό πρόγραμμα επένδυσης σε αμοιβαία κεφάλαια.

Τα επενδυτικά αυτά προγράμματα δεν έχουν συγκεκριμένη διάρκεια, και ούτε δίνουν την δυνατότητα μηνιαίας σύνταξης. Στην ουσία θα εξαργυρώσετε το κεφαλαίο σας όποτε εσείς θέλετε, ολόκληρο ή σε δόσεις.

Ο σύμβουλος της τράπεζας σας θα σας βοηθήσει να επιλέξετε ένα ή περισσότερα αμοιβαία κεφάλαια που ταιριάζουν στις ανάγκες σας, και με μία πάγια εντολή πληρωμής κάθε μήνα ή τρίμηνο, μπορείτε σταδιακά να συγκεντρώσετε ένα κεφάλαιο με ασφάλεια και θετικές αποδόσεις.

Οι εισφορές σας δεν είναι αφορολόγητες, όμως τα κέρδη από αμοιβαία κεφάλαια απαλλάσσονται εντελώς από τον φόρο εισοδήματος, που σημαίνει ότι μπορείτε να αποταμιεύετε για όσα χρόνια θέλετε χωρίς καμία επιβάρυνση (όπως τα αντίστοιχα αμερικάνικα προγράμματα Roth IRA).

Από την άλλη όμως τα προγράμματα αυτά συνήθως περιορίζονται σε ελληνικά αμοιβαία κεφάλαια ενεργής διαχείρισης, τα οποία επιβαρύνονται με σημαντικές ετήσιες προμήθειες διαχείρισης της τάξης του 2-3% ετησίως.

Ατομικά ασφαλιστικά προγράμματα

Τα παραδοσιακά προγράμματα ιδιωτικής ασφάλισης είναι άλλη μία διαθέσιμη επιλογή για να εξασφαλίσετε ένα μελλοντικό κεφάλαιο. Αυτά είναι διαθέσιμα στην ασφαλιστική σας εταιρεία ή την τράπεζα σας, ενώ πολλές φορές προσφέρονται σε συνδυασμό με ένα πρόγραμμα ασφάλισης ζωής.

Και εδώ τα χρήματα σας επενδύονται μέσω μηνιαίας καταβολής σε αμοιβαία κεφάλαια, τα οποία θα σας προτείνει ο ασφαλιστικός σας σύμβουλος. Τα προγράμματα αυτά έχουν ορισμένη διάρκεια (συνήθως 15-20 χρόνια), και με την λήξη τους μπορείτε να πάρετε ένα εφάπαξ ποσό ή μία μηνιαία σύνταξη.

Τα ατομικά ασφαλιστικά προγράμματα χωρίζονται σε δύο βασικές κατηγορίες:

- Τα προγράμματα “εγγυημένης απόδοσης” προσφέρουν μία ελάχιστη απόδοση (συνήθως της τάξης του 1-2%), η οποία απαλλάσσεται από τον φόρο εισοδήματος. Εάν το πρόγραμμα πετύχει υψηλότερη απόδοση, αυτή φορολογείται με 5%.

- Τα προγράμματα “unit-linked” βασίζονται σε αμοιβαία κεφάλαια χωρίς να δίνεται κάποια εγγυημένη απόδοση, και με τις αποδόσεις να απαλλάσσονται από τον φόρο εισοδήματος.

Αν και τα ατομικά προγράμματα διαφημίζονται συνεχώς από τις ασφαλιστικές εταιρείες, ένα σημαντικό μειονέκτημα τους είναι οι υψηλές προμήθειες διαχείρισης τόσο των αμοιβαίων κεφαλαίων, όσο και της ίδιας της ασφαλιστικής εταιρείας (γιατί νομίζετε ότι τα διαφημίζουν;). Έτσι αποτελούν μία σχετικά «ακριβή» επιλογή για όσους θέλουν να αξιοποιήσουν τα χρήματα τους.

Προσωπικά χαρτοφυλάκια

Τα τελευταία χρόνια αρκετοί έχουν εξοικειωθεί και στην Ελλάδα με την ιδέα των προσωπικών επενδύσεων, ανοίγοντας έναν λογαριασμό σε μία online χρηματιστηριακή και αξιοποιώντας μόνοι τους τις αποταμιεύσεις τους μέσω μετοχών, ETF ή κρυπτονομισμάτων.

Μία τέτοια μέθοδος έχει σίγουρα κάποια σοβαρά πλεονεκτήματα, όπως την ελευθερία κινήσεων και το πολύ χαμηλότερο κόστος διαχείρισης. Όμως κρύβει και σημαντικούς κινδύνους, ειδικά για όσους δεν έχουν τις απαραίτητες γνώσεις και την ανάλογη εμπειρία στην λειτουργία των επενδυτικών αγορών.

Οι επιστημονικές έρευνες δείχνουν ότι η πλειοψηφία των ιδιωτών επενδυτών πετυχαίνουν χειρότερες επιδόσεις από τον μέσο όρο των αγορών. Και οι βασικοί παράγοντες είναι η ημιμάθεια, η έλλειψη επενδυτικής στρατηγικής και η συναισθηματική φόρτιση τους, που τους κάνει εύκολα «θύματα» των επαγγελματιών διαχειριστών.

Εάν παρόλα αυτά θέλετε να πάρετε στα χέρια σας την διαχείριση των χρημάτων σας, οι επιστημονικές έρευνες είναι και πάλι ξεκάθαρες: οι ιδιώτες που ακολουθούν μία σταθερή στρατηγική τακτικών εισφορών, σε τίτλους παθητικής διαχείρισης όπως τα αμοιβαία κεφάλαια δείκτη (index funds) και τα ETF (Διαπραγματεύσιμα Αμοιβαία Κεφάλαια), πετυχαίνουν κατά μέσο όρο καλύτερες επιδόσεις από όσους επιλέγουν μεμονωμένους τίτλους, κάνουν συνεχείς αγοραπωλησίες, και προσπαθούν να προβλέψουν τις καθημερινές κινήσεις των αγορών.

Για το 90% των ιδιωτών επενδυτών, ένα απλό χαρτοφυλάκιο με ένα μόνο multi-asset ETF, ή 2-3 τίτλους διεθνών μετοχών και ομολόγων (όπως το Επίσημο Χαρτοφυλάκιο του Ourwallet), είναι υπεραρκετό για τις ανάγκες τους.

Μετά την αποταμίευση… αρχίζουν τα δύσκολα

Παίρνοντας την απόφαση να ξεκινήσετε ένα συμπληρωματικό επενδυτικό πρόγραμμα για την συνταξιοδότηση σας, είστε ήδη σε πολύ καλύτερη θέση από τους περισσότερους εργαζόμενους στην Ελλάδα, που δεν έχουν καμία εικόνα ούτε καν για την δημόσια σύνταξη τους! Πόσο μάλλον για να την συμπληρώσουν…

Όμως αυτό δεν σημαίνει ότι όλα τα προβλήματα σας λύθηκαν. Η πραγματικά δύσκολη φάση του Συνταξιοδοτικού Προγραμματισμού ξεκινάει όταν τελειώνει η περίοδος αποταμίευσης, και θέλουμε να αρχίσουμε να ξοδεύουμε τα χρήματα μας! Και ειδικά εάν διαχειριζόμαστε μόνοι μας το επενδυτικό χαρτοφυλάκιο μας, χωρίς την βοήθεια των επαγγελματιών μίας ασφαλιστικής εταιρείας ή του συνταξιοδοτικού ταμείου μας, που θα υπολογίσουν το ποσό της μελλοντικής σύνταξης μας για εμάς.

Στα επόμενα άρθρα μας λοιπόν, θα συζητήσουμε για μερικές κρίσιμες έννοιες του Συνταξιοδοτικού Προγραμματισμού: το σωστό επίπεδο ρίσκου ενός χαρτοφυλακίου σε φάση αποσυσσώρευσης (decumulation phase), τον κίνδυνο αλληλουχίας αποδόσεων (sequence of returns risk), και το ασφαλές ποσοστό αναλήψεων (safe withdrawal ratio).

Χωρίς να γνωρίζουμε τι σημαίνουν τα παραπάνω, κινδυνεύουμε να κάνουμε σημαντικά λάθη στο συνταξιοδοτικό πλάνο μας… ή ακόμα και να ξεμείνουμε από χρήματα όταν θα τα έχουμε ανάγκη!

Αναμένουμε με προσμονή την σειρά των επόμενων άρθρων καθώς αποτελεί πράγματι “σπαζοκεφαλιά” αλλά επίσης συνδέεται και με την επιλογή ρίσκου κατά τη φάση της συσσώρευσης, ειδικά για πιο volatile επενδύσεις ή βραχύτερους χρονικούς ορίζοντες.

Υπάρχει ΤΕΑ για απόφοιτους Πληροφορικής, Μηχανικών Λογισμικού ή κάτι συναφές; Στη λίστα του Υπουργείου Εργασίας δε βρίσκω τίποτα.

Επίσης είθισται να υπάρχει όριο ηλικίας για τη δυνατότητα εγγραφής σε αυτά τα επαγγελματικά ταμεία;

Δυστυχώς όχι, όπως αναφέραμε ο αριθμός των ΤΕΑ στην Ελλάδα είναι ακόμα περιορισμένος και δεν καλύπτουν όλες τις κατηγορίες εργαζομένων.

Όσο για τα όρια ηλικίας, το κάθε ταμείο ορίζει από μόνο του μία ελάχιστη διάρκεια παραμονής για τα μέλη του.

Μίλησα με την Ένωση Πληροφορικών Ελλάδας (ΕΠΕ) και παρότι μου απάντησαν άμεσα (προς τιμήν τους) με παρέπεμψαν στον ΕΦΚΑ/ΟΑΕΕ και στο ΤΕΕ… Θαρρώ πως είναι ακόμη νωρίς για το θεσμό των ΤΕΑ στην Ελλάδα.

Είναι ενθαρρυντικό πως στη λίστα υπάρχουν 2 εταιρείες πληροφορικής αλλά φαντάζει σχεδόν ακατόρθωτο κάποιος σε ένα κλάδο με τόση κινητικότητα να μείνει κανείς σε μία εταιρεία μέχρι τη συνταξιοδότηση ή μέχρι να δικαιούται ένα εφαπαξ της προκοπής.

Εξαιρετική πληροφόρηση. Θα μας ενδιέφερε και ένα crash test για τα συνταξιοδοτικά προγράμματα των ασφαλιστικών εταιρειων.

Προσωπική μου σπαζοκεφαλιά είναι πώς επιλέγεις ασφαλιστική εταιρεία; ποιά είναι τα στοιχεία που την κάνουν δηλ άξια εμπιστόσυνης;

Γιατί τα ΤΕΑ έχουν χαμηλή απόδοση; Γνωρίζετε αν υποχρεούνται να επενδύσουν σε Ελληνικά ομόλογα, Ελληνικές μετοχές κλπ;

Μπορούν, πχ. να επενδύσουν 100% σε ξένες μετοχές;

Προσπαθώ να βρω αυτή την πληροφορία και δεν μπορώ.

Κάθε ΤΕΑ έχει την δική του επενδυτική στρατηγική, την οποία μπορείτε να δείτε διαβάζοντας είτε τον ετήσιο ισολογισμό, είτε τον Κανονισμό Επενδύσεων, που ανεβάζουν υποχρεωτικά στην σελίδα τους. Άλλα επενδύουν μόνο εντός Ελλάδος, ενώ άλλα έχουν και διεθνείς τοποθετήσεις.

Σε γενικές γραμμές, όλα τα ΤΕΑ είναι υποχρεωμένα να ακολουθούν σχετικά συντηρητική επενδυτική στρατηγική, αφού βάσει νόμου έχουν ως πρώτη προτεραιότητα την διαφύλαξη των κεφαλαίων των ασφαλισμένων τους. Αλλιώς οι διαχειριστές αντιμετωπίζουν και ποινικές ευθύνες.

Δείτε το ΤΕΑ σας περισσότερο ως ένα αποταμιευτικο – συνταξιοδοτικό εργαλείο με σημαντικές φοροαπαλλαγές, ενώ ταυτόχρονα έχετε και ένα προσωπικό ασφαλιστικό ή επενδυτικό πρόγραμμα.

Εσείς για ποιο ΤΕΑ ενδιαφέρεστε συγκεκριμένα;