Στο προηγούμενο άρθρο μας για το θέμα του Συνταξιοδοτικού Προγραμματισμού, πήραμε μία ιδέα για το θέμα της στρατηγικής αναλήψεων (decumulation strategy), και τις γενικές αρχές πίσω από αυτήν. Ξεκινώντας από τους βασικούς κανόνες του 4% – 25x, πήραμε μία ιδέα για το πόσα χρήματα θα πρέπει να έχουμε αποταμιεύσει μέχρι να βγούμε στην σύνταξη, και πόσα από αυτά θα μπορούμε να ξοδεύουμε με ασφάλεια κάθε χρόνο, ώστε να μην κινδυνεύουμε να ξεμείνουμε στα πιο ευάλωτα χρόνια της ζωής μας.

Αν και όλα αυτά μας βάζουν ήδη σε μία στέρεη βάση, θα πρέπει να είμαστε προετοιμασμένοι για τους κινδύνους που απειλούν το συνταξιοδοτικό μας πλάνο. Και ο πιο ύπουλος κίνδυνος είναι κάτι που μπορεί να αντιληφθούμε πολλά χρόνια μετά, όταν θα είναι ήδη πολύ αργά…

Sequence of Returns Risk: Το Ύπουλο Δηλητήριο

Όσο κρατάμε σταθερό το χαρτοφυλάκιο μας, ή συνεχίζουμε να εισφέρουμε χρήματα, μπορούμε να βασιστούμε λίγο-πολύ στην μέση μακροχρόνια απόδοση των αγορών. Και όσο περισσότερο χρόνο έχουμε στην διάθεση μας, τόσο καλύτερο θα είναι το τελικό αποτέλεσμα. Όχι μόνο λόγω της ασταμάτητης δύναμης του ανατοκισμού, αλλά και επειδή ο χρόνος μας βοηθάει να ξεπεράσουμε τις απότομες πτώσεις που πάντα προκύπτουν στις αγορές, και να πετύχουμε ένα κερδοφόρο αποτέλεσμα.

Όταν όμως αρχίσουμε τις τακτικές αναλήψεις, τότε μαζί με τις ετήσιες αποδόσεις μπαίνει στο παιχνίδι και ένας νέος παράγοντας: η σειρά με την οποία προκύπτουν οι αποδόσεις αυτές.

Ο Κίνδυνος Αλληλουχίας Αποδόσεων (Sequence of Returns Risk) είναι ο πιο πονηρός εχθρός ενός συνταξιοδοτικού πλάνου. Μπορεί να γίνει κυριολεκτικά δηλητήριο για το χαρτοφυλάκιο μας, “σακατεύοντας” το από την αρχή, και χωρίς να πάρουμε χαμπάρι τις συνέπειες μέχρι να είναι πολύ αργά!

Με πολύ απλά λόγια, εάν προκύψει μία σημαντική πτώση στις αγορές στα πρώτα χρόνια της συνταξιοδότησης μας, θα είναι μαθηματικά αδύνατον να καλύψουμε έγκαιρα τις ζημιές μας. Και αυτό επειδή στην φάση αποσυσσώρευσης κάνουμε τακτικές αναλήψεις από το χαρτοφυλάκιο μας, κάτι που οριστικοποιεί τις ζημιές μας!

Πως μας επηρεάζει;

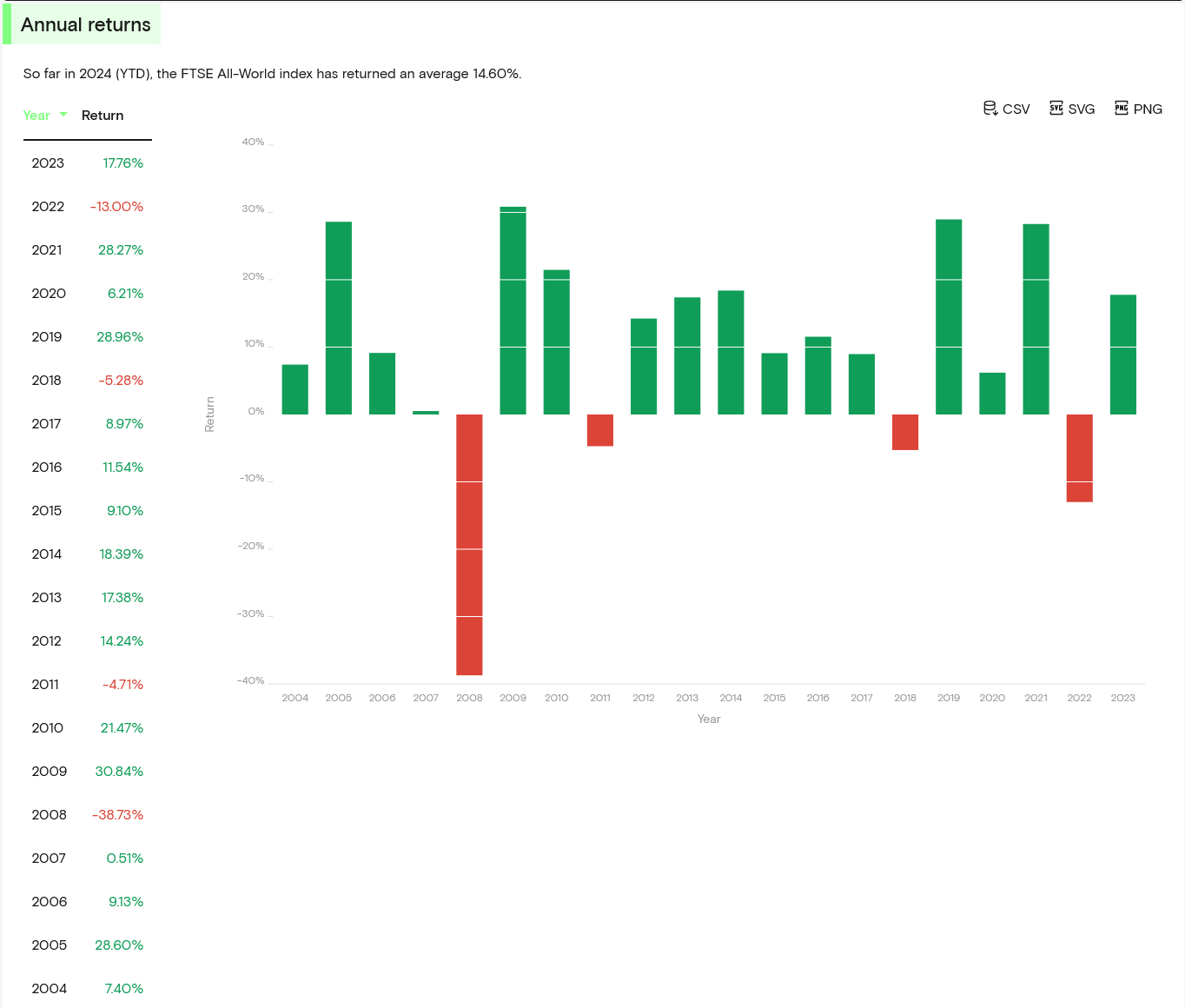

Για να καταλάβουμε καλύτερα τι σημαίνουν όλα αυτά, ας δούμε ένα παράδειγμα. Παρακάτω βλέπουμε την πορεία του γνωστού μας δείκτη μετοχών FTSE All-World τα τελευταία 20 χρόνια (2004-2023). Ο δείκτης την περίοδο αυτή είχε μία μέση ετήσια απόδοση 9,85% (χωρίς μερίσματα).

(Αν θέλουμε να είμαστε απόλυτα τυπικοί, ο γεωμετρικός μέσος όρος είναι το σωστό μέσο ποσοστό σε έναν υπολογισμό ανατοκισμού, και στο παράδειγμα μας βγαίνει 8,43%. Όμως αυτό δεν αλλάζει τους παρακάτω υπολογισμούς μας.)

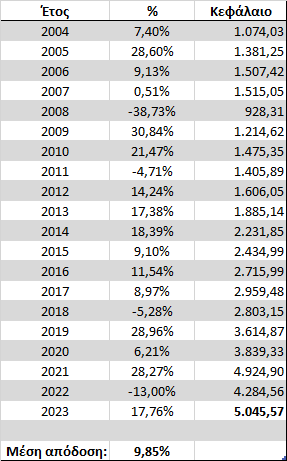

Παίρνοντας τα στοιχεία αυτά, βλέπουμε ότι εάν το 2003 βάζαμε ένα ποσό €1.000 σε έναν τίτλο που ακολουθεί τον δείκτη, και δεν κάναμε καμία άλλη κατάθεση ή ανάληψη, μετά από 20 χρόνια θα είχαμε ένα συνολικό κεφάλαιο €5.045,57.

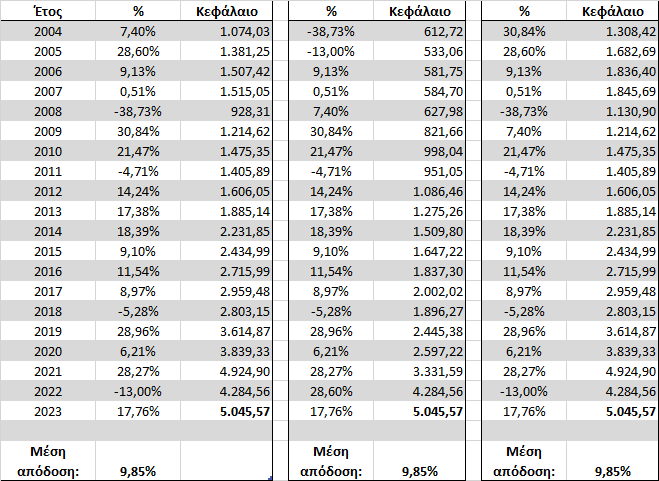

Τώρα ας μπούμε στην χρονομηχανή μας, για να αλλάξουμε το παρελθόν! Τι θα γίνονταν εάν αλλάζαμε την σειρά που προέκυψαν αυτές οι αποδόσεις; Βάζοντας τις 2 χειρότερες (-38,73% και -13,00%) και τις 2 καλύτερες αποδόσεις (+30,84% και +28,60%) στην αρχή του πλάνου μας, τα νούμερα αλλάζουν ως εξής:

Αν και η πορεία του χαρτοφυλακίου μας άλλαξε, το τελικό αποτέλεσμα είναι το ίδιο! Η μέση απόδοση παραμένει 9,85% (γεωμετρικός μέσος 8,43%), και η τελική αξία του χαρτοφυλακίου €5.045,57. Όσο δεν μεταφέρουμε χρήματα από ή προς το χαρτοφυλάκιο μας, αυτό δεν επηρεάζεται καθόλου από την σειρά που προκύπτουν οι ετήσιες αποδόσεις.

(Αυτό εξηγείται μαθηματικά βάσει της αρχής της αντιμεταθετικής ιδιότητας του πολλαπλασιασμού, που μας δείχνει πως με όποια σειρά και αν πολλαπλασιάσουμε κάποιους αριθμούς, το γινόμενο θα είναι πάντα το ίδιο. Π.χ. 3*5*2 = 2*3*5 = 30)

Όταν όμως αρχίσουμε τις τακτικές αναλήψεις, η πορεία του δείκτη στα πρώτα χρόνια παίζει τεράστιο ρόλο στο τελικό αποτέλεσμα! Και αυτό διότι κάθε χρόνο έχουμε όλο και λιγότερο διαθέσιμο κεφάλαιο για ανατοκισμό, και θα χρειαζόμασταν μεγαλύτερη άνοδο στις αγορές για να καλύψουμε την χασούρα μας.

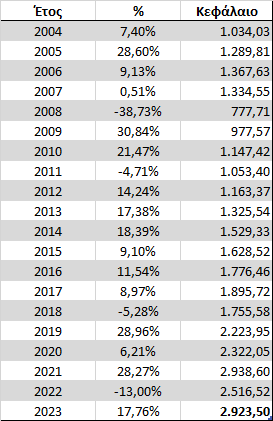

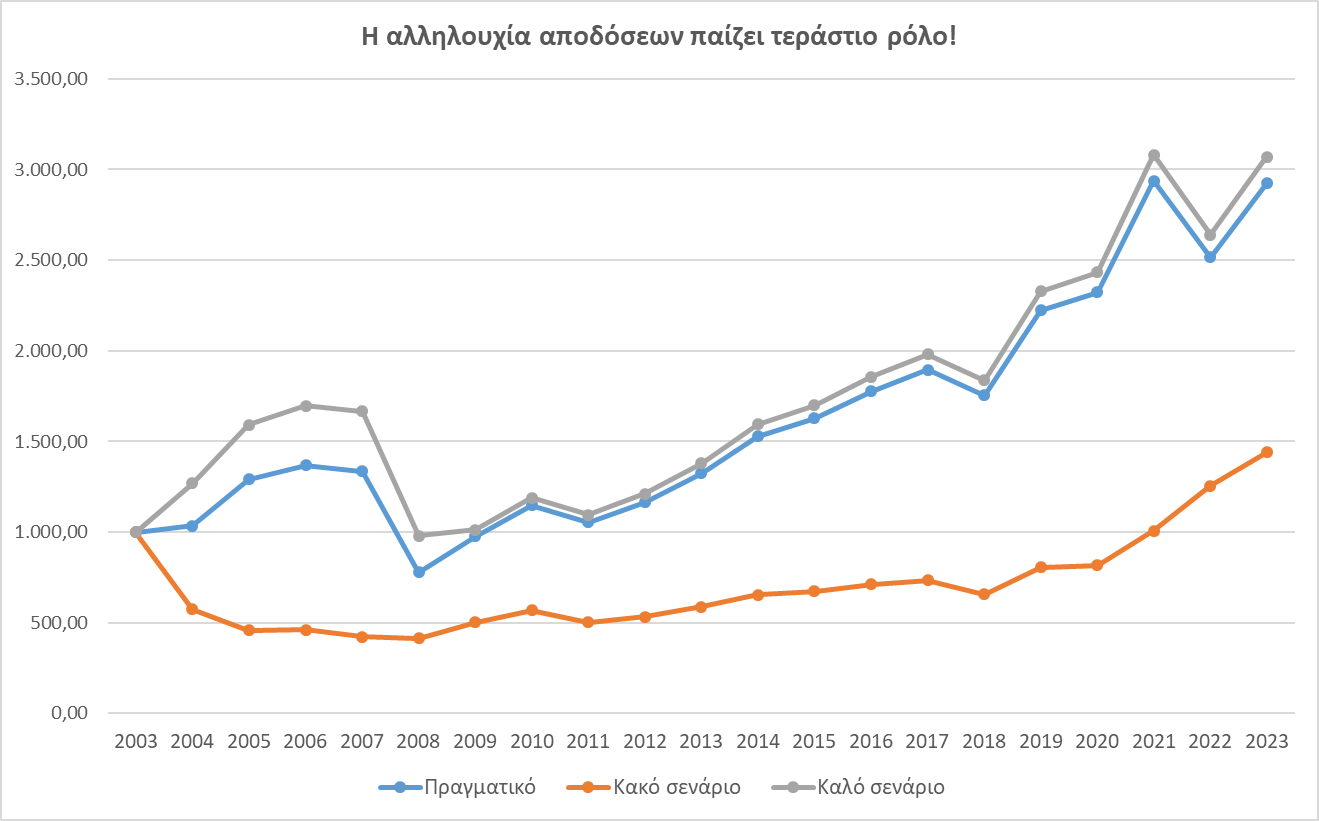

Ας δούμε τι θα γίνονταν, εάν ξεκινάγαμε κάθε χρόνο να παίρνουμε €40 (4% * 1000) από το χαρτοφυλάκιο μας, με βάση την πραγματική πορεία του FTSE All-World:

Με τις ετήσιες αναλήψεις, μετά από 20 χρόνια μας έχουν μείνει €2.923,50. Όχι άσχημα για ένα χαρτοφυλάκιο συνταξιοδότησης, έστω και υψηλού ρίσκου με 100% έκθεση σε μετοχές.

Τι θα γίνονταν όμως στα υποθετικά σενάρια που είδαμε παραπάνω;

Ο άτυχος συνταξιούχος που έτυχε να ξεκινήσει σε μία κακή περίοδο, θα καταλήξει με €1.438,80. Λιγότερο από τα μισά χρήματα! Σε αντίθεση με τον τυχερό φίλο/φίλη που ξεκινώντας με μία καλή περίοδο κατέληξε με λίγο περισσότερα.

Η εξήγηση για αυτή την μεγάλη διαφορά είναι και πάλι μαθηματική, αφού με τις αναλήψεις ο υπολογισμός μας περιλαμβάνει εκτός από πολλαπλασιασμό και αφαίρεση, η οποία είναι μη-αντιμεταθετική πράξη. Π.χ. 3-5 ≠ 5-3.

Είναι πολύ εύκολο να ξεγελαστούμε για την ασφάλεια των χρημάτων μας, βασιζόμενοι μόνο σε μία γενική πρόβλεψη για την μακροπρόθεσμη απόδοση των αγορών. Όπως βλέπουμε όμως, χρειάζεται περισσότερη προσοχή στους υπολογισμούς μας, και λιγότερη βεβαιότητα για τις προβλέψεις μας.

Και εδώ πρέπει να βάλουμε και τον ψυχολογικό παράγοντα, που χειροτερεύει τα πράγματα:

Εάν βλέπατε το χαρτοφυλάκιο σας να κόβεται στο μισό μόλις βγαίνατε στην σύνταξη, χωρίς άλλα εισοδήματα, δεν θα πανικοβαλλόσασταν; Δεν θα αρχίζατε τις σπασμωδικές ενέργειες για να καλύψετε την χασούρα σας; Δεν θα κάνατε τα πράγματα ακόμα χειρότερα;

Κάποιοι πιο έμπειροι μπορεί ήδη να κατάλαβαν, πως όλες οι τακτικές μεταφορές χρημάτων επηρεάζουν το τελικό μας αποτέλεσμα. Γιατί αν το καλοσκεφτείτε, το ρίσκο αλληλουχίας αποδόσεων είναι απλά το αντίθετο της μεθόδου του Cost Averaging! Όπως δηλαδή οι σταδιακές καταθέσεις μας δίνουν υψηλότερα τελικά κέρδη όταν ξεκινάμε σε μία πτωτική περίοδο, έτσι ακριβώς και οι σταδιακές αναλήψεις μας δίνουν χειρότερα αποτελέσματα υπό τις ίδιες συνθήκες.

Φτερό στον άνεμο

Η μεγάλη αδικία του κινδύνου αλληλουχίας αποδόσεων, είναι πως είναι αδύνατον για εμάς τους απλούς ιδιώτες να μαντέψουμε τι θα κάνουν οι αγορές κάθε χρόνο. Είναι καθαρά θέμα τύχης εάν τα πρώτα χρόνια της σύνταξης μας θα συμπέσουν με μία καλή ή κακή περίοδο στις αγορές.

Και όχι, δεν μπορείτε να το προβλέψετε. Ούτε οι επαγγελματίες μπορούν. Τα έχουμε πει ήδη πολλές φορές.

Τι μπορούμε λοιπόν να κάνουμε, απέναντι στα καπρίτσια των αγορών;

Ένας τρόπος θα ήταν να μειώσουμε ή να σταματήσουμε προσωρινά τις αναλήψεις χρημάτων για λίγα χρόνια, μέχρι το χαρτοφυλάκιο μας να ξεπεράσει τις ζημιές του. Όμως αυτό γίνεται μόνο εάν έχουμε και άλλες πηγές χρημάτων, και δεν εξαρτόμαστε αποκλειστικά από το χαρτοφυλάκιο αυτό. Εδώ βλέπουμε λοιπόν πόσο σημαντική είναι η διασπορά ρίσκου και στα εισοδήματα μας, έχοντας και άλλες πηγές όπως η κρατική μας σύνταξη ή ένα ασφαλιστικό πρόγραμμα, καθώς και μία ικανή αποταμίευση ανάγκης σε μετρητά.

Η πιο συνηθισμένη απάντηση απέναντι στο κίνδυνο της αλληλουχίας αποδόσεων, είναι να έχουμε ήδη μειώσει το επίπεδο ρίσκου του χαρτοφυλακίου μας πριν βγούμε στην σύνταξη, με περισσότερα ομόλογα και μετρητά, έτσι ώστε να είμαστε λιγότερο ευάλωτοι στις απρόβλεπτες πτώσεις των αγορών. Και στο επόμενο και τελευταίο μας άρθρο για τον Συνταξιοδοτικό Προγραμματισμό, θα εξετάσουμε πως μπορούμε να θωρακίσουμε το πλάνο μας ώστε να διασφαλίσουμε μία όσο γίνεται πιο ασφαλή συνταξιοδότηση!

Εξαιρετικό άρθρο για άλλη μια φορά. Ευχαριστούμε!

Ευχαριστούμε για την προσφορά σας ακόμη μια φορά !!

Μπράβο σας μόνο αυτό.

Τα λόγια είναι περιττά.

“Η πιο συνηθισμένη απάντηση απέναντι στο κίνδυνο της αλληλουχίας αποδόσεων, είναι να έχουμε ήδη μειώσει το επίπεδο ρίσκου του χαρτοφυλακίου μας πριν βγούμε στην σύνταξη, με περισσότερα ομόλογα και μετρητά.”

Υπάρχει κάποιες προτάσεις για την επίτευξη του παραπάνω στόχου;

Με μια γρήγορη ματιά, 3 από τα καλύτερα χαρτοφυλάκια για να το πετύχουμε αυτό φαίνεται να είναι το Permanent portfolio του Harry Brown (SWR 4.4%), το All-Weather του Ray Dalio (4.5%) και το Golden Butterfly (SWR 5.4%), με το τελευταίο μάλλον να υπερέχει. [Δεδομένα 1970-2023, portfoliocharts.com]

Με ορίζοντα 40 ετών

Υπομονή μέχρι το επόμενο άρθρο μας!